Sotto questo "Argomento" vengono raggruppati i "Temi" sui vari tipi di sistema contabile adottabile, minimi, forfettari, sempificati, ordinari.

Circa le varie opzioni ricordiamo che l’articolo 1, D.P.R. n. 442/1997, prevede che :

L'opzione e la revoca di regimi di determinazione dell'imposta o di regimi contabili si desumono da comportamenti concludenti del contribuente o dalle modalita' di tenuta delle scritture contabili.

La validità' dell'opzione e della relativa revoca e' subordinata unicamente alla sua concreta attuazione sin dall'inizio dell'anno o dell'attivita'. E' comunque consentita la variazione dell'opzione e della revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative.

2. In presenza di fusione o scissione di società' il regime di determinazione dell'imposta, prescelto da ciascun soggetto, continua fino alla prevista scadenza, con l'applicazione, ove necessario, delle norme contenute nell'art. 36 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

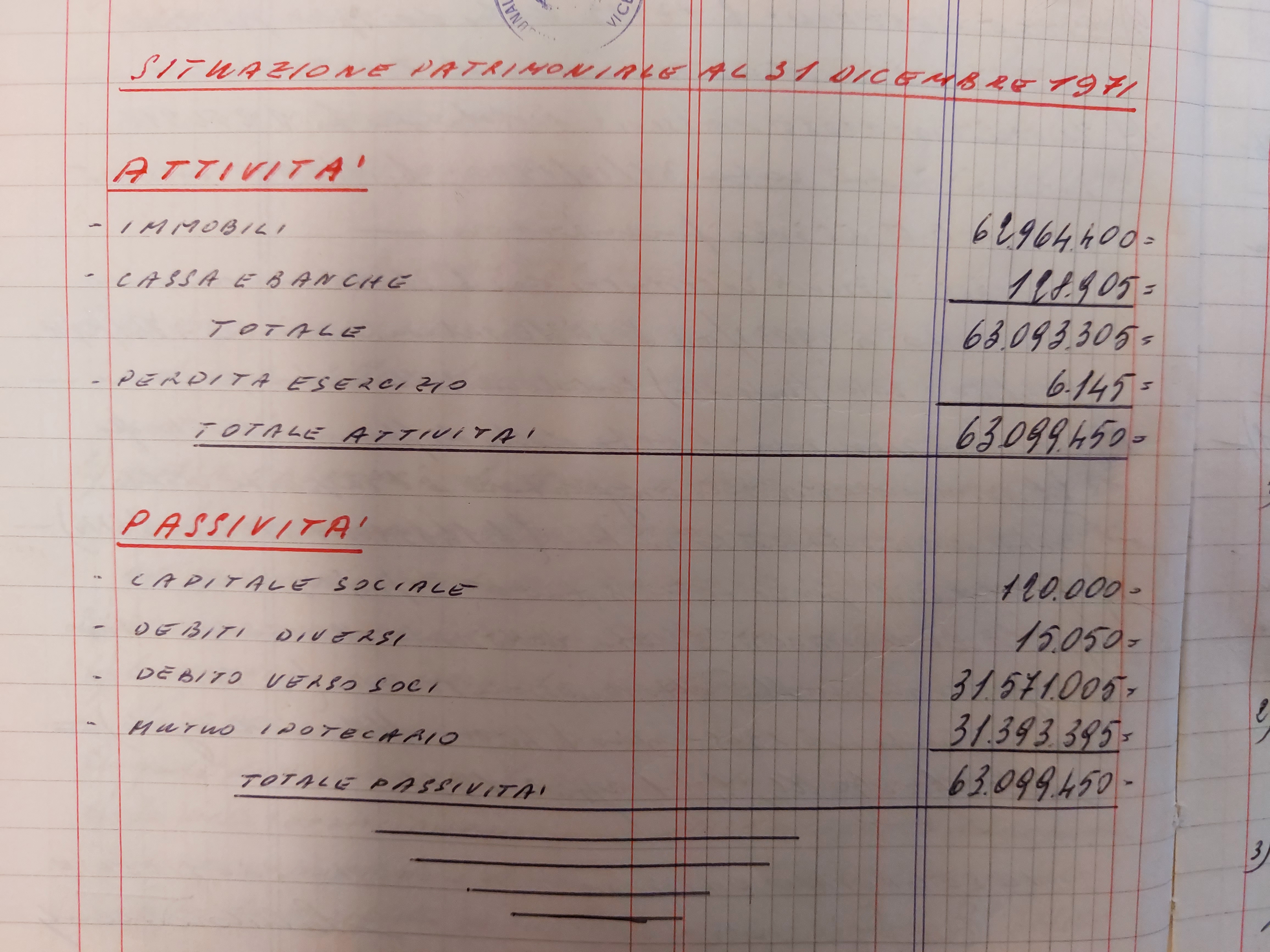

Alla chiusura dell’esercizio vanno monitorate le soglie che condizionano l’accesso o la permanenza nei regimi di favore a livello contabile o fiscale

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 27/12/2015Recensione di Roberto Castegnaro

I contribuenti che dal prossimo anno usciranno dal regime dei minimi potranno rettificare l'IVA pagata su beni stumentali e sul magazzino.

Autore: De Stefani Luca Fonte: Il Sole 24 Ore nr. 245 del 08/09/2011 pag. 33Recensione di Roberto Castegnaro

Legge di Stabilità/2. L’apertura di una partita Iva entro fine anno per accedere al 5% fa perdere un intero periodo di permanenza

Autore: Parente Giovanni Fonte: Il Sole 24 Ore del 24/12/2015 pag. 38Recensione di Roberto Castegnaro

Chi esce dal regime dei minimi può recuperare l'IVA non detratta sugli acquisti in rimanenza a fine 2011.

Autore: Morina Tonino Fonte: Il Sole 24 Ore nr. 66 del 07/03/2012 pag. 20Recensione di Roberto Castegnaro

Dettagliata analisi delle modalità di compilazione del quadro CM.

Autore: Vedi Annotazioni Fonte: Il Fisco nr. 14 del 05/04/2010 pag. 2114Recensione di Roberto Castegnaro

A istituire i codici, la risoluzione n. 52/E del 25 maggio 2012

Autore: Agenzia Entrate Fonte: Internet del 26/05/2012Recensione di Roberto Castegnaro

Nel determinare il reddito dei minimi le spese di vitto e albergo sono integralmente deducibili dal reddito.

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore nr. 253 del 13/09/2008 pag. 24Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Verifiche delle condizioni per poter accedere o restare nel regime forfettario dal 2022

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 06/12/2021Recensione di Roberto Castegnaro

Gli effetti delle dichiarazioni - Per le società di capitali tempo fino al 15 gennaio 2018 Per i documenti Iva il «traguardo» viene anticipato al 28 maggio

Autore: De Stefani Luca Fonte: Il Sole 24 Ore del 01/03/2017 pag. 36Recensione di Roberto Castegnaro

IL nuovo regime forfettario sostituisce quello dei minimi che però rimane per chi rientra ancora nelle condizioni

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 20/10/2014 pag. 2Recensione di Roberto Castegnaro