SEMPLIFICAZIONE DEGLI ADEMPIMENTI CONTABILI: DPR 16 APRILE 2003, N. 126

[Interessante]

Recensione di Roberto Castegnaro Pubblicata il 18/02/2004

Autore: Castegnaro Roberto Fonte: Interfile Fiscale nr. 7/03 del 01/07/2003

Classificazione:

Leggi collegate:

D.P.R. 126 (16-04-2003) - Semplificaz. 770 IVA

Regolamento per la semplificazione di adempimenti tributari in materia di imposte sui redditi, di IVA, di scritture contabili e di trasmissione telematica, passaggio alla contabilità ordinaria. ./.

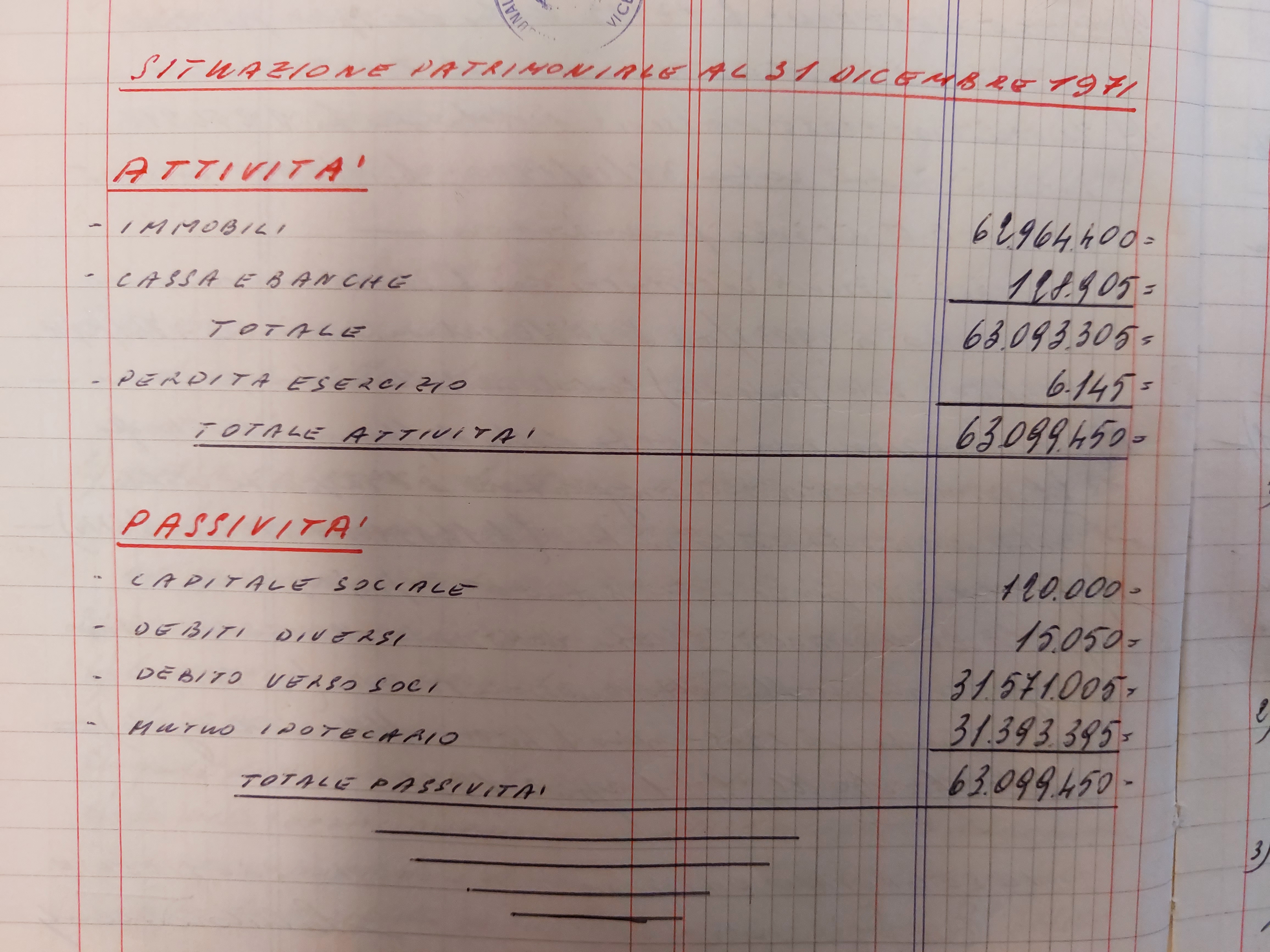

Nei casi di passaggio dal regime di contabilità semplificata a quello di contabilità ordinaria le attività e le passività esistenti all’inizio del periodo di imposta (in cui inizia la contabilità ordinaria) sono valutate secondo i criteri del DPR. 689/74 e riportate sul libro inventari o su apposito prospetto (prospetto delle attività e passività) da redigere entro il termine per la presentazione della dichiarazione dei redditi (DR.) relativa al periodo d’imposta precedente.

La disposizione va letta considerando che il successivo art. 6 abroga il comma 5 dell'art. 10 del D.L. n. 69 del 1989, eliminando così l’obbligo di vidimare il prospetto delle attività e passività.

La disposizione va letta considerando che il successivo art. 6 abroga il comma 5 dell'art. 10 del D.L. n. 69 del 1989, eliminando così l’obbligo di vidimare il prospetto delle attività e passività.

Strumenti Interfile.it correlati:

Se questa informativa è stata utile, la invitiamo a iscriversi al ns. sito, riceverà così un aggiornamento gratuito e quotidiano sulle novità fiscali, societarie e del lavoro –

Iscrizione gratuita

Indietro