Le disposizioni sulla fattura sono dettate in queste disposizioni del DPR. 633/72:

Per la generalità dei contribuenti l’obbligo di fatturazione elettronica decorre dal 1.1.2019.

L’obbligo di Fattura elettronica era già stato introdotto nel 2014 per le forniture verso la pubblica amministrazione, che continua secondo le indicazioni contenute nel DM. n. 55 del 3 aprile 2015.

Con la Legge di Bilancio 2018, l’obbligo è stato generalizzato:

I soggetti in regime forfettario erano esonerati dall’obbligo di fatturazione elettronica, dal 2024 tutti i soggetti in regime forfettario sono obbligati alla FE.

| Accedere a tutti i contenuti | Accedere a tutti i commenti relativi ai vari argomenti dell'indice | Divulgare le recensioni a loro nome, ai loro clienti, tramite una funzione automatica del sito (abb.to plus) |

| Abbonamento Report BASE | ||

| Abbonamento Report PLUS | ||

Abbonamento BASE:

39 €/anno + IVAAbbonamento PLUS:

59 €/anno + IVA

Testo del Decreto Legislativo n. 52 del 20.2.2004 e della relativa Relazione Ministeriale in materia di Fatturazione elettronica, segue testo della Deliberazione 11 del 19.2.2004 del CNIPA

Autore: Testo di Legge Circ. Risoluzione Fonte: Guida Normativa nr. 56 del 26/03/2004 pag. 9Recensione di Roberto Castegnaro

Pubblicato sulla GU. del 24.3 il DM. 75 del 12.2.2004 in tema di fatturazione per banche e stituti di credito. Le nuove regole entratno in vigore dal 8 aprile 2004.

Autore: Portale Renato Fonte: Il Sole 24 Ore nr. 84 del 25/03/2004 pag. 25Recensione di Roberto Castegnaro

Sintesi delle novità in materia di fattura elettronica in vigore dal 29.2.2004. Schema degli elementi della fattura prima dopo le nuove regole. ./.

Autore: Non Definito . Fonte: Ratio nr. 4/2004 del 18/03/2004 pag. 29Recensione di Roberto Castegnaro

IL D.lgs. 52/2004 regola le modalità di emissione e conservazione della fattura con sistemi elettronici. ./.

Autore: Roscini Vitali Franco Fonte: Informatore Pirola nr. 11 del 15/03/2004 pag. 48Recensione di Roberto Castegnaro

D.Lgs. 52 del 20.2.2004 in GU. 49 SO. n. 30 del 28.2.2004 che modifica l'art. 21 IVA in materia di fatturazione per adeguare le norme alla direttiva 2001/115/Ce.Norma in vigore dal 29.2.2004. ./.

Autore: Testo di Legge Circ. Risoluzione Fonte: Il Sole 24 Ore nr. 61 del 02/03/2004 pag. 24Recensione di Roberto Castegnaro

Varato dal CdM il D.lgs. che recepisce la direttiva 2001/115/Ce sulla compilazione e conservazione della fattura elettronica. ./.

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore nr. 51 del 21/02/2004 pag. 23Recensione di Roberto Castegnaro

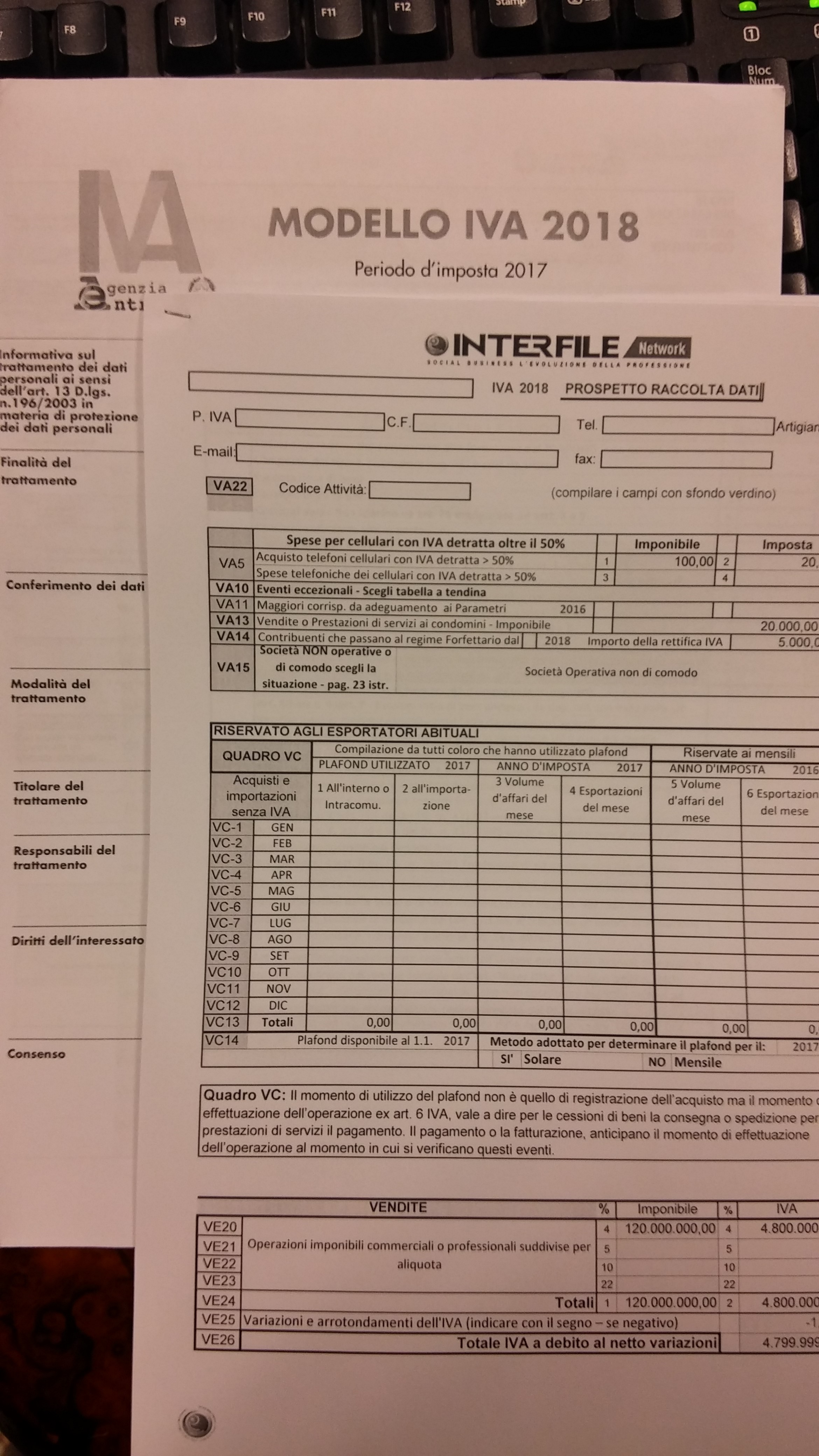

Commento alla circolare Assonime n. 3 sulle novità della dichiarazione annuale IVA in particolare al quadro VJ destinato alle operazioni di Reverse Charge.

Autore: Rizzardi Raffaele Fonte: Il Sole 24 Ore nr. 49 del 19/02/2004 pag. 29Recensione di Roberto Castegnaro

Non ancora recepite del direttive comunitarie in tema di fattura elettronica e nuovi limiti per il bilancio abbreviato e di conseguenza per la nomina del Collegio Sindacale nelle Srl

Autore: Roscini Vitali Franco Fonte: Il Sole 24 Ore nr. 353 del 27/12/2003 pag. 17Recensione di Roberto Castegnaro

Se il destinatario ritira solo parzialmente i beni ordinati, la fattura differita dovrà essere emessa: per tutti i beni se il trasporto è con vettore; solo per i beni ritirati se la consegna è diretta

Autore: Merlo Piero Fonte: Il Fisco nr. 3/2003 del 27/01/2003 pag. 397Recensione di Roberto Castegnaro