Sotto questo "Argomento" vengono raggruppati i "Temi" sui vari tipi di sistema contabile adottabile, minimi, forfettari, sempificati, ordinari.

Circa le varie opzioni ricordiamo che l’articolo 1, D.P.R. n. 442/1997, prevede che :

L'opzione e la revoca di regimi di determinazione dell'imposta o di regimi contabili si desumono da comportamenti concludenti del contribuente o dalle modalita' di tenuta delle scritture contabili.

La validità' dell'opzione e della relativa revoca e' subordinata unicamente alla sua concreta attuazione sin dall'inizio dell'anno o dell'attivita'. E' comunque consentita la variazione dell'opzione e della revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative.

2. In presenza di fusione o scissione di società' il regime di determinazione dell'imposta, prescelto da ciascun soggetto, continua fino alla prevista scadenza, con l'applicazione, ove necessario, delle norme contenute nell'art. 36 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

Chiusura dell'attività in regime forfettario regole di fatturazione e determinazione del reddito (Esperto risponde 3896)

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 18/12/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Esame sulla imputazione dei costi prima o dopo il 31.12 in caso di opzione per il metodo della registrazione, il reddito è calcolato sulle fatture annotate nel 2017

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 19/11/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Chi aveva merci in magazzino o lavori in corso rileverà una perdita e non dovrà pagare entro novembre

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 02/11/2017Recensione di Roberto Castegnaro

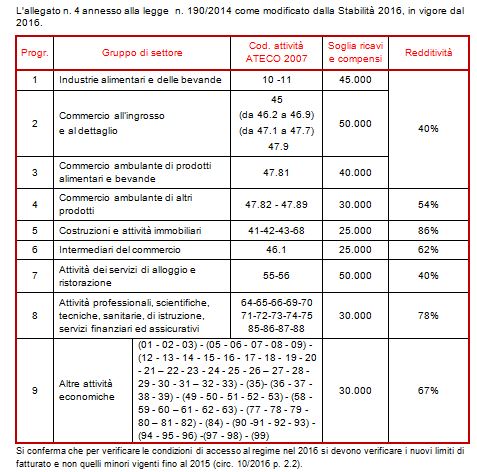

I soggetti in regime forfettario determinano il reddito imponibile applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività nella misura indicata nella tabella allegata alla legge, diversificata a seconda del codice ATECO che contraddistingue l’attività esercitata.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 06/10/2017Recensione di Roberto Castegnaro

CIRCOLARE 11/2017 Nuovo regime di determinazione del reddito per le “imprese minori” – Disciplina IRPEF ed IRAP

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 14/04/2017Recensione di Roberto Castegnaro

Scade oggi, 11 aprile 2017, il termine per adeguare i sistemi di conservazione alle nuove regole tecniche contenute nel Dpcm 3 dicembre 2013

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 11/04/2017Recensione di Roberto Castegnaro

Improbabile una modifica normativa in materia di rimanenze finali per le imprese minori che transitano obbligatoriamente dal 2017 nel regime di cassa.

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 24/03/2017Recensione di Roberto Castegnaro

Gli effetti delle dichiarazioni - Per le società di capitali tempo fino al 15 gennaio 2018 Per i documenti Iva il «traguardo» viene anticipato al 28 maggio

Autore: De Stefani Luca Fonte: Il Sole 24 Ore del 01/03/2017 pag. 36Recensione di Roberto Castegnaro

Nessuna sanzione per chi ritarda ad inviare i modelli Intrastat, e sulla contabilità per cassa si pensa al frazionamento di perdite e rimanenze.

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 21/02/2017Recensione di Roberto Castegnaro

Semplificati per cassa e perdite su crediti

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 10/02/2017Recensione di Roberto Castegnaro