Sotto questo "Argomento" vengono raggruppati i "Temi" sui vari tipi di sistema contabile adottabile, minimi, forfettari, sempificati, ordinari.

Circa le varie opzioni ricordiamo che l’articolo 1, D.P.R. n. 442/1997, prevede che :

L'opzione e la revoca di regimi di determinazione dell'imposta o di regimi contabili si desumono da comportamenti concludenti del contribuente o dalle modalita' di tenuta delle scritture contabili.

La validità' dell'opzione e della relativa revoca e' subordinata unicamente alla sua concreta attuazione sin dall'inizio dell'anno o dell'attivita'. E' comunque consentita la variazione dell'opzione e della revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative.

2. In presenza di fusione o scissione di società' il regime di determinazione dell'imposta, prescelto da ciascun soggetto, continua fino alla prevista scadenza, con l'applicazione, ove necessario, delle norme contenute nell'art. 36 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

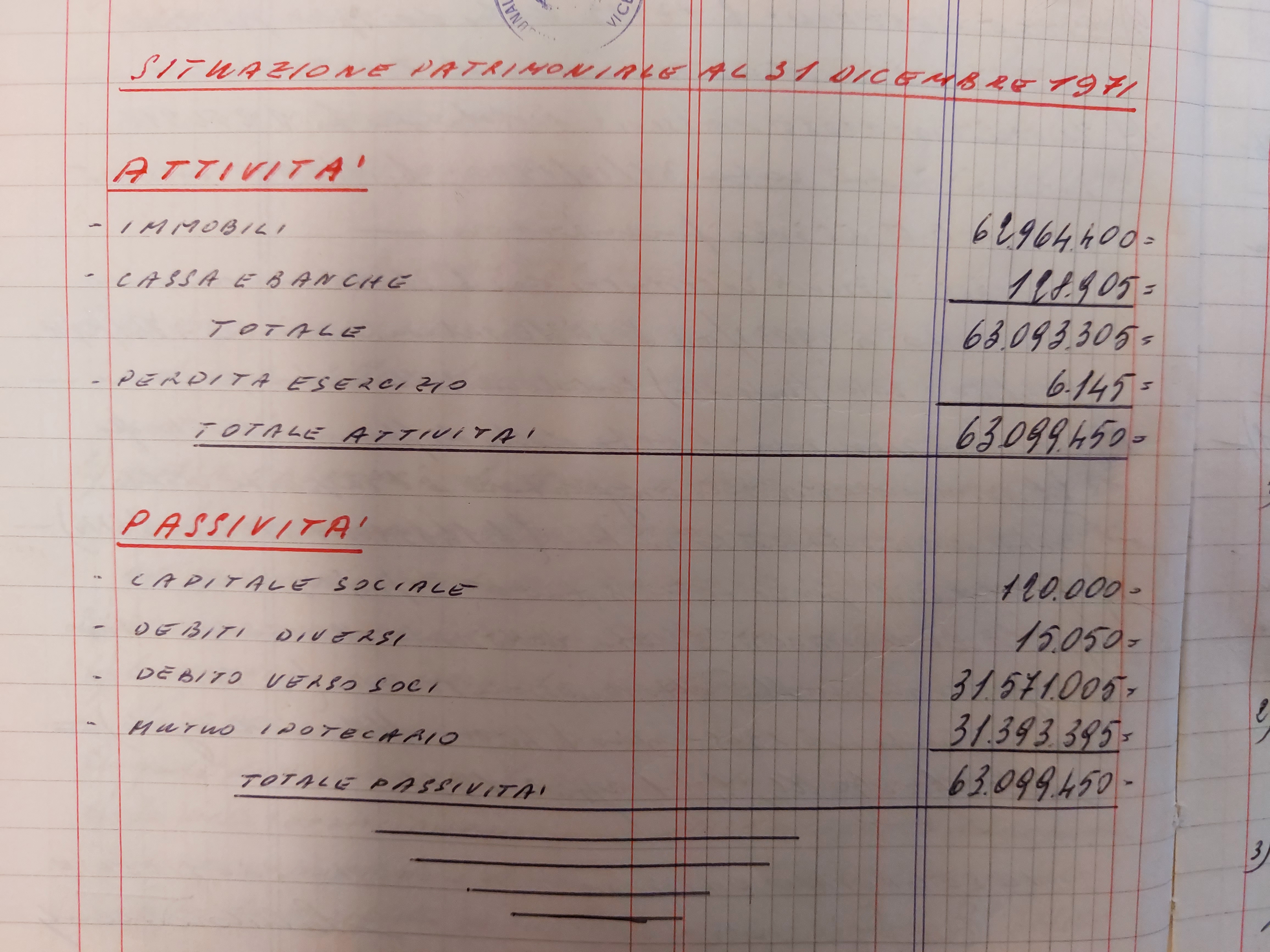

Regime contabile ai fini delle ii dd con rif. all'art.18 dpr 23.12.1974 n°600

Autore: Non Definito . Fonte: Ratio nr. 1/2003 del 31/01/2003 pag. 9Recensione di Nicola Paganotto

Novità dal regolamento sulle semplificazioni con l'ok del consiglio di stato.770 semplificato scade al 30 settembre.CUD e cetificazioni sostituti al 15 marzo dal 2004.Altre novità...

Autore: Mobili Marco Fonte: Il Sole 24 Ore nr. 73 del 15/03/2003 pag. 23Recensione di Roberto Castegnaro

Fissati i limiti entro cui avvalersi del regime fiscale agevolato per le attività marginali riferiti ai nuovi studi di settore approvaticon Decreto del 21.2 e 6.3.2003.

Autore: Miele Luca Fonte: Il Sole 24 Ore nr. 120 del 03/05/2003 pag. 20Recensione di Roberto Castegnaro

Due provvedimenti dell'agenzia delle entrate del 15.04.2003 pubblicati sulla GU del 30.4.2003 n. 99 con cui si approvano i limiti di ricavi per usufruire del regime delle attività marginali.

Autore: Non Definito . Fonte: Guida Normativa nr. 86 del 16/05/2003 pag. 2Recensione di Roberto Castegnaro

Regolamento per la semplificazione di adempimenti tributari in materia di imposte sui redditi, di IVA, di scritture contabili e di trasmissione telematica, passaggio alla contabilità ordinaria. ./.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale nr. 7/03 del 01/07/2003Recensione di Roberto Castegnaro

Testo del Provv. Dell'AE del 23.12.2003 di approvazione di nuovi codici attività ATECOFIN 2004 da usare dal 2004 negli atti e nelle dichiarazioni da presentare al fisco. ./.

Autore: Testo di Legge Circ. Risoluzione Fonte: Il Sole 24 Ore nr. 35 del 25/02/2004 pag. 6Recensione di Roberto Castegnaro

Per chi inizia una attività può essere interessante aderire al regime fiscale del Forfettino (art. 13 L. 388/00). La tassazione è separata con aliquota del 10% e non si è ssoggeti a ritenuta. ./.

Autore: Vedi Annotazioni Fonte: Il Sole 24 Ore nr. 155 del 06/06/2004 pag. 1032Recensione di Roberto Castegnaro

Adempimenti e obblighi relativi al passaggio dalla contabilità ordinaria a quella semplificata e viceversa. Tassazione dei fondi ritornando in semplificata. Redazione del prospetto delle attività.

Autore: Vedi Annotazioni Fonte: Il Sole 24 Ore nr. 163 del 14/06/2004 pag. 17Recensione di Roberto Castegnaro

Dettagliata sintesi delle modalità di utilizzo delle perdite per professionisti, imprese in ordinaria o semplificata, società.

Autore: Non Definito . Fonte: Ratio nr. 7 del 16/06/2004 pag. 33Recensione di Roberto Castegnaro

Analisi del regime di trasparenza PF. con interessantissime considerazioni sulla convenienza. ./.

Autore: Rebecca Giuseppe Fonte: Il Fisco nr. 40/2004 del 01/11/2004 pag. 6867Recensione di Roberto Castegnaro