Meno vincoli per i rimborsi Iva da split payment. È l’effetto del Dm Economia datato 20 febbraio che corregge il precedente decreto attuativo del 23 gennaio.

Autore: Sirri Massimo Fonte: Il Sole 24 Ore del 24/02/2015 pag. 39Recensione di Roberto Castegnaro

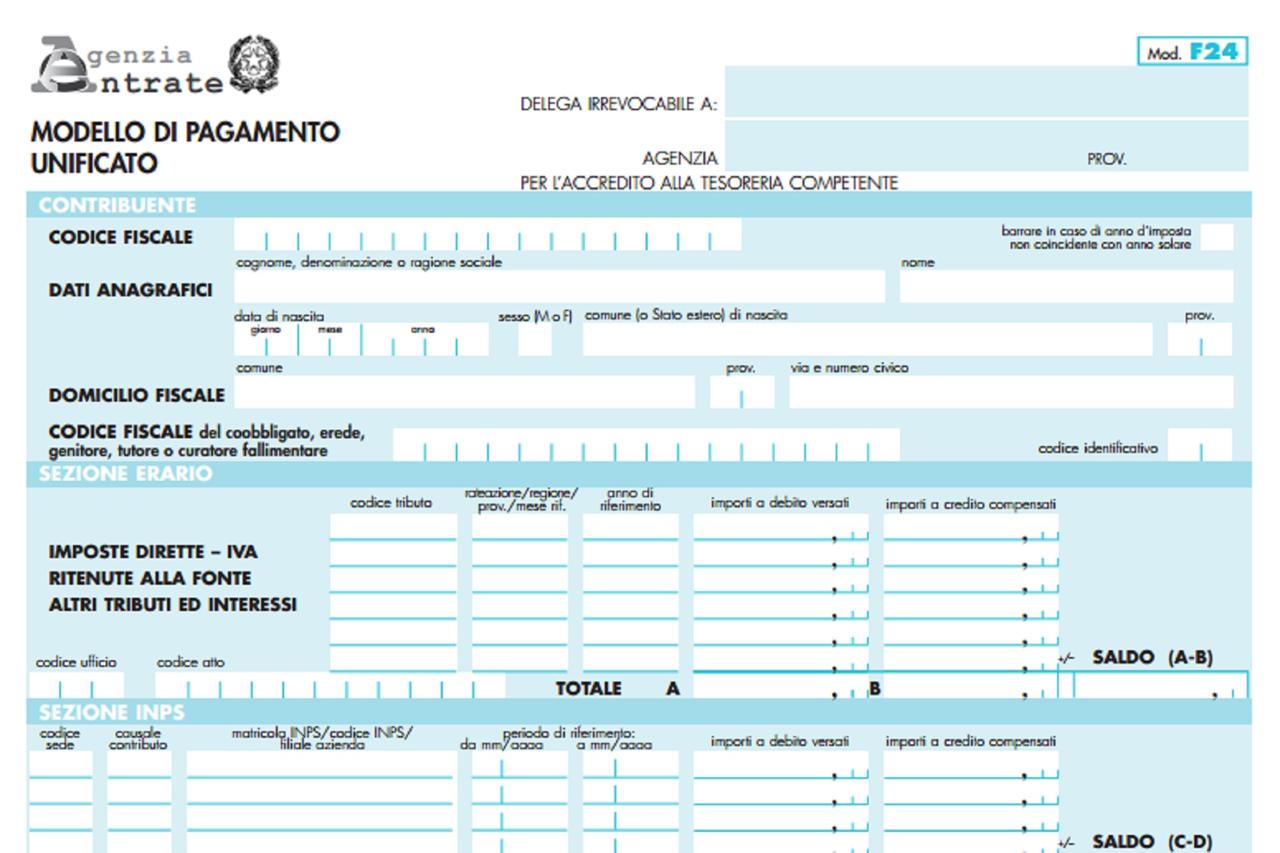

Agenzia delle Entrate. Approvato il nuovo modello per i rimborsi e le compensazioni trimestrali

Autore: Sirri Massimo Fonte: Il Sole 24 Ore del 21/03/2015 pag. 17Recensione di Roberto Castegnaro

Dopo la circ. 32/2014, chiarimenti su alcune situazioni particolari con la circolare 35/2015

Autore: Vedi Articolo Fonte: Agenzia Entrate del 28/10/2015Recensione di Roberto Castegnaro

La circolare 35/E non chiarisce tutti i casi di recupero in presenza di un rappresentante fiscale

Autore: Autori Vari Fonte: Il Sole 24 Ore del 14/12/2015 pag. 27Recensione di Roberto Castegnaro

Le regole di utilizzo del credito IVA

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 25/01/2016Recensione di Roberto Castegnaro

Rimborsi e compensazioni Iva viaggiano separati le regole relative alle due forme di utilizzo delle eccedenze a credito non sono perfettamente allineate.

Autore: Sirri Massimo Fonte: Il Sole 24 Ore del 09/02/2016 pag. 41Recensione di Roberto Castegnaro

Non esiste alcun provvedimento che obbliga ad apporre il visto sul modello TR in caso di compensazione.

Autore: Vedi Articolo Fonte: Internet del 17/02/2016Recensione di Roberto Castegnaro

Versione aggiornata per il software di compilazione di “Iva Tr” per rimborsi trimestrali.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 02/04/2016Recensione di Roberto Castegnaro

decreto Mef del 29 aprile 2016, pubblicato sulla Gazzetta Ufficiale del 13 maggio.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 11/05/2016Recensione di Roberto Castegnaro

Più leggeri gli obblighi per le imprese chiamate a prestare fidejussioniper ottenere i rimborsi Iva: il limite è destinato a salire da 15mila a 30mila euro.

Autore: Non definito Fonte: Il Sole 24 Ore del 11/06/2016 pag. 15Recensione di Roberto Castegnaro