Artigiani e commercianti, il reddito minimo imponibile relativo all’anno 2004 sale da euro 12.590,00 a euro 12.889,00 aumenta anche dello 0,20% l’aliquota contributiva. ./.

Autore: Non Definito . Fonte: Interfile Fiscale nr. 4 del 29/03/2004Recensione di Roberto Castegnaro

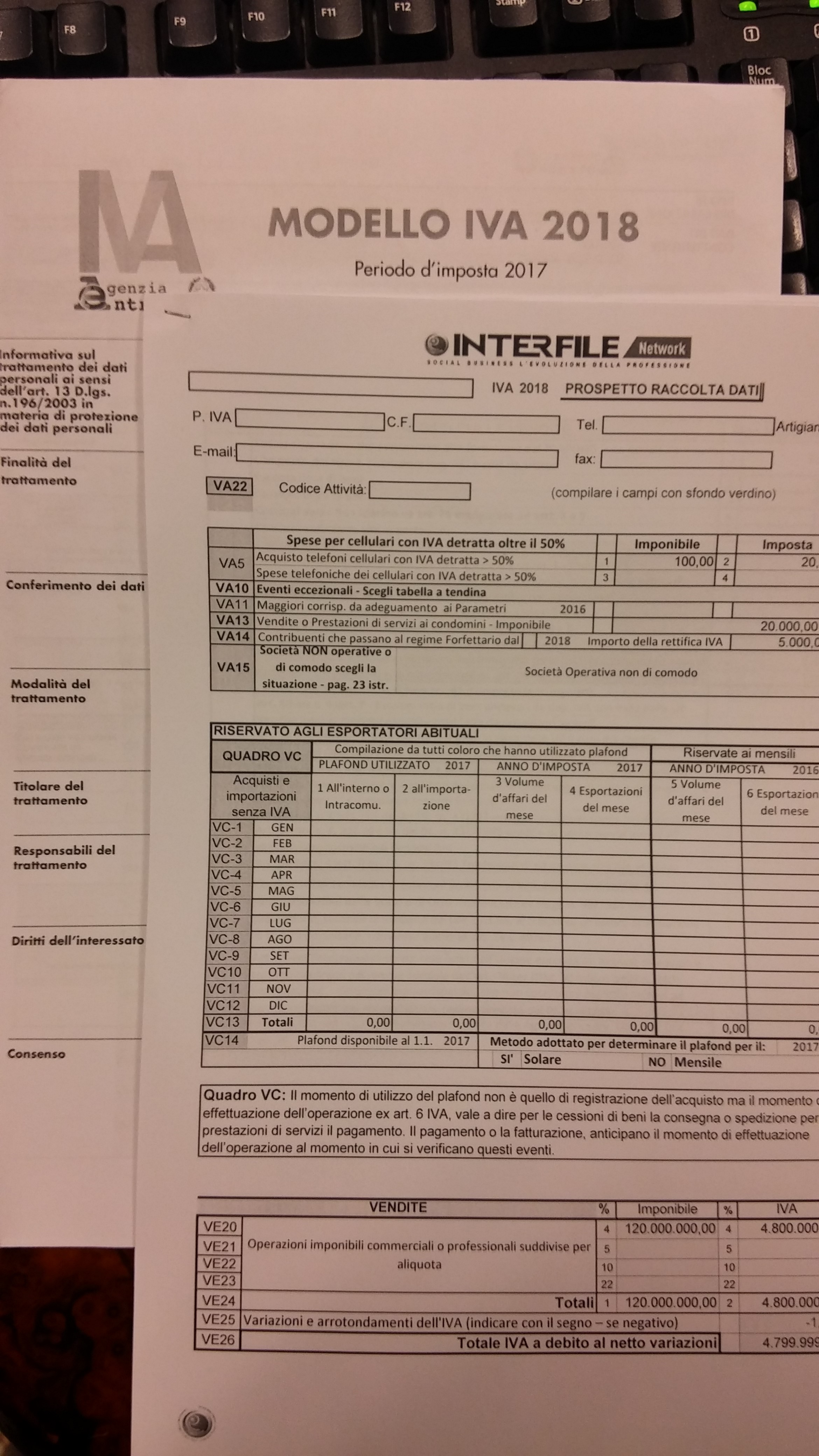

Una serie di schede e tabelle da compilare e inoltrare al professionista per la compilazione della dichiarazione annuale IVA per il 2003. ./.

Autore: Non Definito . Fonte: Interfile Fiscale nr. 4 del 29/03/2004Recensione di Roberto Castegnaro

Le novità della finanzioaria 2004 tradotte articolo per articolo in un linguaggio comprensibile. ./.

Fonte: Interfile Fiscale nr. 2/2004 del 05/02/2004Recensione di Roberto Castegnaro

A partire dal 01.01.2004 le aliquote contributive ENASARCO passano dal 11,5 al 12,5%

Autore: Non Definito . Fonte: Interfile Fiscale del 13/01/2004Recensione di Roberto Castegnaro

Istruzioni operative per la compilazione del modello di comunicazione annuale IVA.

Autore: Non Definito . Fonte: Interfile Fiscale nr. 1 del 07/01/2004Recensione di Roberto Castegnaro

Nel periodo di transizione (1.1.2004 - 30.9.2004) il controllo contabile nelle SpA può essere ancora esercitato dal collegio sindacale.

Autore: Non Definito . Fonte: Interfile Fiscale nr. 1 del 07/01/2004Recensione di Roberto Castegnaro

Traccia per gli “addetti del settore”, imprese e professionisti, impegnati nella redazione e/o modifica degli statuti.

Autore: Non Definito . Fonte: Interfile Fiscale nr. 1 del 07/01/2004Recensione di Roberto Castegnaro

La riforma del diritto societario introduce innovazioni nel bilancio, come saranno redatti i nuovi bilanci.

Autore: Non Definito . Fonte: Interfile Fiscale nr. 1 del 07/01/2004Recensione di Roberto Castegnaro

L’elenco dei libri sociali risulta modificato a seguito dell’introduzione di nuovi organi e della previsione di diversi sistemi di governance.Segue un riepilogo dei libri e a chi compete la tenuta.

Autore: Non Definito . Fonte: Interfile Fiscale nr. 1 del 07/01/2004Recensione di Roberto Castegnaro

Con la riforma del diritto societario l’emissione di obbligazioni rappresenta un atto di ordinaria gestione che può essere compiuto dall’organo amministrativo senza necessità di delega da parte dell’a

Autore: Non Definito . Fonte: Interfile Fiscale nr. 1 del 07/01/2004Recensione di Roberto Castegnaro