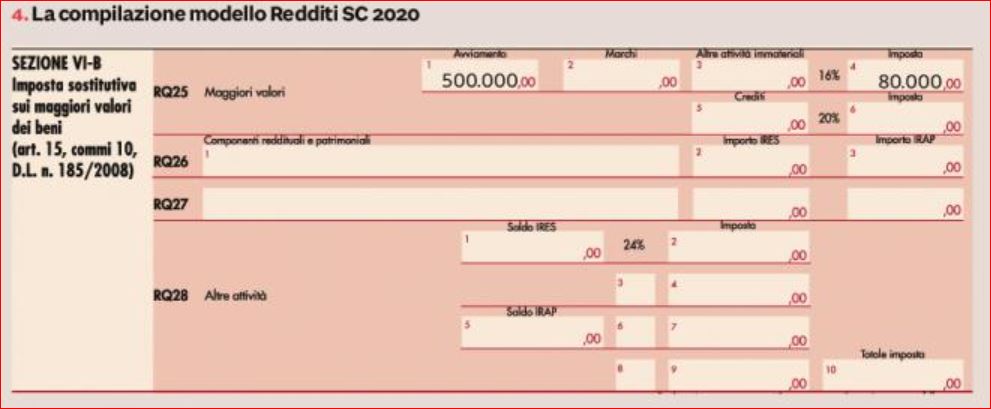

Quando dopo l’acquisto delle partecipazioni di una società target, la società acquirente incorporasse la target attraverso un’operazione di fusione per incorporazione in neutralità fiscale ex art. 172 del TUIR, si pone il problema di far emergere fiscalmente il corrispettivo pagato.

E' possibile far emergere in bilancio l’avviamento pagato per l’acquisto delle quote (differenza tra il valore di iscrizione della partecipazione annullata e il minor valore del patrimonio netto contabile della società partecipata) e affrancarlo per ottenere il riconoscimento fiscale del valore col beneficio della deduzione delle quote di ammortamento dello stesso.

Fusione e affrancamento dei maggiori valori

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 14/09/2020Recensione di Roberto Castegnaro

L’adesione al regime perfezionata con il pagamento dell’imposta sostitutiva non può essere corretta, ma per la maggiore somma versata può essere eventualmente presentata istanza di rimborso

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 10/02/2024Recensione di Roberto Castegnaro

Cessione plusvalenze qualificate da non residenti; affrancamento straordinario delle riserve; maggiori valori di bilancio post operazioni straordinarie; riallineamento divergenze contabili e fiscali.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 05/06/2025Recensione di Roberto Castegnaro