La fusione è un'operazione straordinaria delle società, disciplinata dagli articoli 2501 e ss. del Codice civile.

Con la fusione società distinte vengono unite in un unico ente sociale, avremo così:

Contenuto esclusivo per utenti abbonati

La detrazione dell’imposta sui costi sostenuti per completare la transazione è ammessa quando le spese della società veicolo risultano funzionali all’attività economica che proseguirà dopo la fusione

Autore: Vedi Articolo Fonte: Agenzia Entrate del 13/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Evasione con data certa, PEC amministratori e altre interessanti indicazioni

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 26/09/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Sul riporto delle perdite nei casi di operazioni straordinarie

Autore: Reich Emanuale Fonte: Il Sole 24 Ore del 26/08/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Le recenti modifiche legislative hanno introdotto novità e aspetti da considerare circa le perdite nelle operazioni straordinarie d’impresa.

Autori: Ceppellini Primo, Lugano Roberto Fonte: Il Sole 24 Ore del 25/08/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

In base al decreto legislativo che ha ridisegnato la fiscalità dei redditi, le novità si applicano alle operazioni effettuate a partire dal periodo d'imposta 2024

Autore: Vedi Articolo Fonte: Agenzia Entrate del 07/06/2025Recensione di Roberto Castegnaro

Cessione plusvalenze qualificate da non residenti; affrancamento straordinario delle riserve; maggiori valori di bilancio post operazioni straordinarie; riallineamento divergenze contabili e fiscali.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 05/06/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

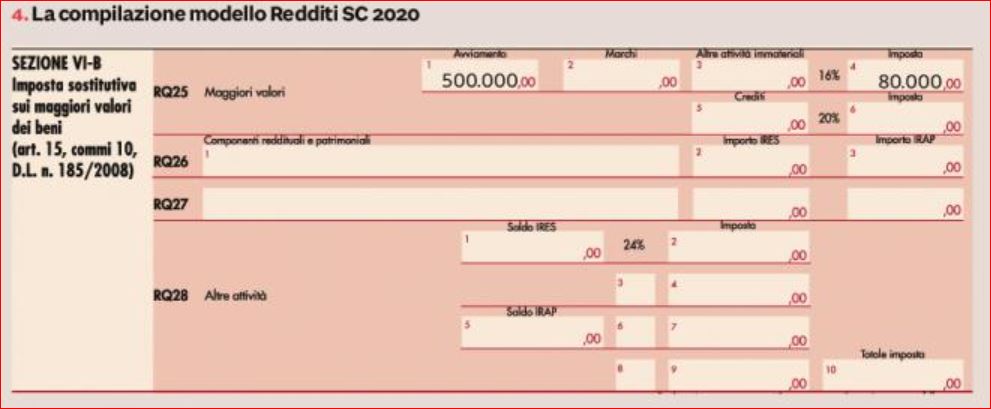

In dichiarazione le novità introdotte dal decreto attuativo della legge delega riguardo all’Ires, tra cui la nuova disciplina delle divergenze tra i valori contabili e fiscali

Autore: Vedi Articolo Fonte: Agenzia Entrate del 25/04/2025Recensione di Roberto Castegnaro

Per poter continuare a effettuare operazioni in Italia, il soggetto incorporante non residente deve necessariamente disporre di una nuova attribuzione o identificazione fiscale

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 17/01/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Importanti novità per il riporto delle perdite fiscali (e delle eccedenze Ace e di interessi passivi indeducibili ex articolo 96 del Tuir) nelle operazioni di fusione e scissione prevista dall’articolo 16 dello schema di decreto legislativo delegato di revisione dell’Irpef e dell’Ires

Autore: Gaiani Luca Fonte: Il Sole 24 Ore del 29/07/2024Recensione di Roberto Castegnaro

L’adesione al regime perfezionata con il pagamento dell’imposta sostitutiva non può essere corretta, ma per la maggiore somma versata può essere eventualmente presentata istanza di rimborso

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 10/02/2024Recensione di Roberto Castegnaro