l’IVIE è l’imposta dovuta sul valore degli immobili detenuti all’estero, a qualsiasi uso destinati (art. 19, comma 13, del Dl n. 201/2011).

L'IVIE, in origine dovuta solo dalle persone fisiche residenti in Italia, dal 1° gennaio 2020 risulta dovuta anche dagli enti non commerciali e dalle società di persone ed enti equiparati ai sensi dell’articolo 5 del TUIR.

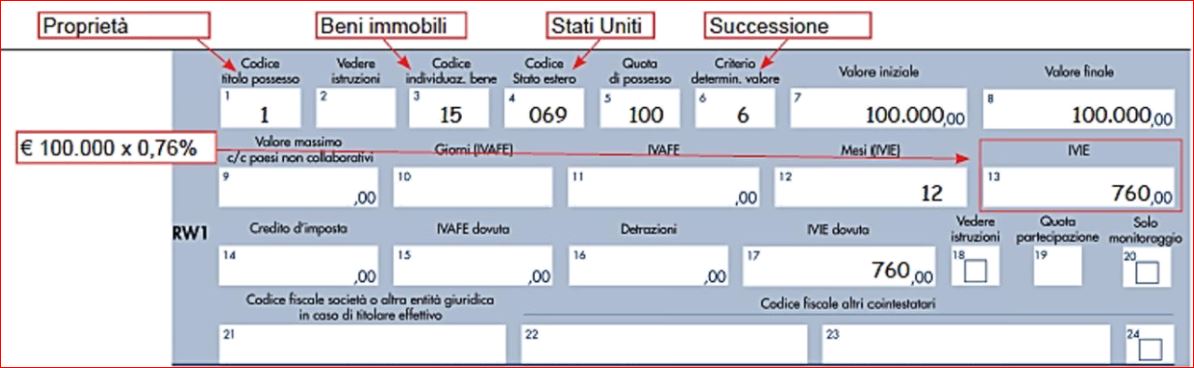

L’aliquota è dell'1,06% del valore degli immobili, (fino al 31.12.2023, era dello 0,76%). ed è calcolata in proporzione alla quota di possesso e ai mesi dell’anno nei quali il possesso c’è stato (viene conteggiato per intero il mese nel quale il possesso si è protratto per almeno quindici giorni).

Il versamento non è dovuto se l’importo complessivo (calcolato a prescindere da quote e periodo di possesso e senza tenere conto delle detrazioni previste per lo scomputo dei crediti di imposta) non supera i 200 euro. In questo caso, il contribuente non deve neanche indicare i dati relativi all’immobile nel quadro RM della dichiarazione dei redditi, fermo restando l’obbligo di compilazione del modulo RW2.

Abitazione principale

L’immobile posseduto all’estero, adibito ad abitazione principale, comprese le pertinenze è esente da IVIE.

L'esenzione è prevista anche per la casa coniugale assegnata al coniuge a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio.

Resta l'onere di dimostrare che un residente fiscale italiano ha l'abitazione principale all’estero.

L’aliquota scende allo 0,4% per gli immobili adibiti ad abitazione principale che in Italia risultano classificati nelle categorie catastali A/1, A/8 e A/9, per i quali è possibile, inoltre, detrarre dall’imposta (fino a concorrenza del suo ammontare):

Dall’Ivie è possibile dedurre l’eventuale imposta patrimoniale versata nello Stato in cui è situato l’immobile.

Inoltre, per gli immobili situati in Paesi appartenenti alla UE o aderenti allo Spazio economico europeo che garantiscono un adeguato scambio di informazioni, è possibile sottrarre anche l’eventuale eccedenza di imposta reddituale estera sugli stessi immobili, non utilizzata come credito Irpef (articolo 165 del Tuir).

Con la Brexit non è più utilizzabile il valore determinato ai fini del calcolo della Council Tax.

Autore: Piazza Marco Fonte: Il Sole 24 Ore del 30/01/2021Recensione di Roberto Castegnaro

Beni destinati all'uso personale da trasportarsi nei bagagli fuori del territorio doganale dell’Ue, immobili e c/c all'estero

Autore: Vedi Articolo Fonte: Agenzia Entrate del 08/02/2024Recensione di Roberto Castegnaro

La circolare 3/2024 sule ultime novità in tema di IVA, IVAFE e Registro

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 16/02/2024Recensione di Roberto Castegnaro