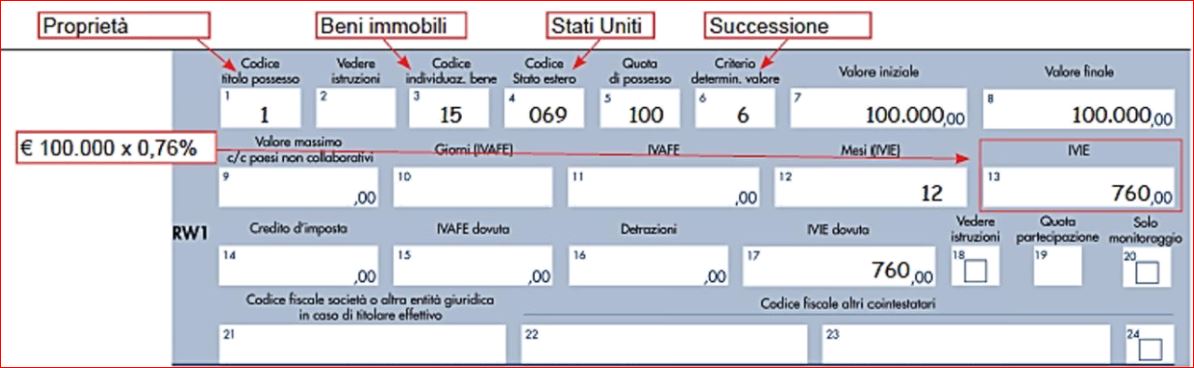

Le persone fisiche residenti in Italia che possiedono immobili all’estero, a qualsiasi uso destinati, hanno l’obbligo di versare l’IVIE (Imposta sul valore degli immobili situati all’estero) l'imposta è stata istituita con l’articolo 19, comma 13 del Dl n. 201/2011.

Chi detiene attività finanziarie all'estero è invece tenuto a versare l'IVAFE l’imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all’estero istituita con il comma 18 del medesimo articolo.

Per entrambe le imposte si compila il quadro RW della dichiarazione dei redditi.

Contenuto esclusivo per utenti abbonati

Pubblicato in GU raccoglie il TU registro che coordina le disposizioni vigenti e introduce modifiche

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 17/08/2025Recensione di Roberto Castegnaro

Indice della rivista

Autore: Autori Vari Fonte: Ratio del 04/08/2025Recensione di Francesco Andolfatto

Modalità di determinazione della base imponibile dei proventi derivanti da investimenti in attività estere fuori dai mercati regolamentati

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 29/07/2025Recensione di Roberto Castegnaro

Indice della rivista

Autore: Autori Vari Fonte: Ratio del 08/08/2024Recensione di Francesco Andolfatto

La circolare 3/2024 sule ultime novità in tema di IVA, IVAFE e Registro

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 16/02/2024Recensione di Roberto Castegnaro

Beni destinati all'uso personale da trasportarsi nei bagagli fuori del territorio doganale dell’Ue, immobili e c/c all'estero

Autore: Vedi Articolo Fonte: Agenzia Entrate del 08/02/2024Recensione di Roberto Castegnaro

Indice della rivista

Autore: Autori Vari Fonte: Ratio del 28/09/2022Recensione di Francesco Andolfatto

Con la Brexit non è più utilizzabile il valore determinato ai fini del calcolo della Council Tax.

Autore: Piazza Marco Fonte: Il Sole 24 Ore del 30/01/2021Recensione di Roberto Castegnaro

Per le imposte sugli immobili situati all’estero e sulle attività finanziarie detenute fuori il territorio italiano, istituite con la “manovra salva Italia”, trovano spazio altri soggetti

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 22/05/2020Recensione di Roberto Castegnaro

“prestito” in euro restituito in dollari quadro RW e Ivafe

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 22/09/2019Recensione di Roberto Castegnaro