Per calcolare le imposte, ad esempio, quando si acquista la nuda proprietà di un immobile, lasciando ad altri (l’alienante) il diritto di usufrutto sullo stesso, per la durata della vita di quest’ultimo.

In questo caso, l’imponibile è dato dalla differenza tra il valore della piena proprietà e il valore dell’usufrutto (articolo 48, Dpr 131/1986).

Il calcolo si effettua moltiplicando la rendita annua dell’immobile (cioè, il valore della piena proprietà) moltiplicato per il tasso di interesse legale e per il coefficiente corrispondente all’età dell’usufruttuario, dal 1° gennaio 2025 vige una normativa (articolo 46, comma 5-ter, Testo unico del registro e articolo 17, comma 1-ter, Testo unico imposta di successione, introdotti dal Dlgs 139/2024) in base alla quale il calcolo di rendite e usufrutti si deve effettuare con riferimento al tasso del 2,5% qualora il tasso legale sia stabilito in misura inferiore al 2,5 per cento.

Esempio ante normativa 2025, che segue:

Rendita annua = valore piena proprietà (A) x tasso interesse legale (B) = 300.000 x 0,3% = 900 (D)

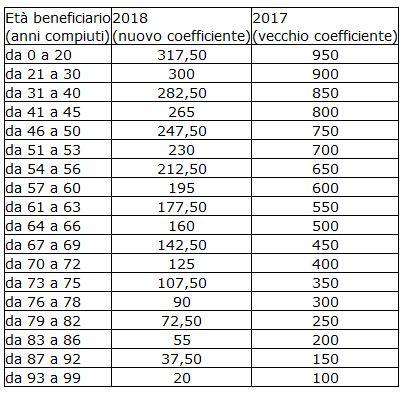

Valore dell’usufrutto = rendita annua (D) x coefficiente età beneficiario (C) = 900 x 90= 81.000 (E)

Valore della nuda proprietà = valore piena proprietà (A) – valore usufrutto (E) = 300.000 – 81.000 = 219.000.

NB. i valori da tabella si trovano nell'apposito decreto che li approva, cerca recensioni qui.

Contenuto esclusivo per utenti abbonati

Un decreto del ministero dell’Economia e delle Finanze chiarisce che dal 1° gennaio 2026 continueranno a essere applicati i coefficienti indicati nell’allegato 1 al Dlgs n. 139/2024

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 31/12/2025Recensione di Roberto Castegnaro

due contribuenti donano la nuda proprietà di alcuni immobili ai propri figli e con gli stessi atti i donanti riservano a proprio favore e, successivamente, in favore del coniuge, l’usufrutto l'uno e l’uso e il diritto di abitazione l'altro.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 28/06/2024Recensione di Roberto Castegnaro

Pubblicato in GU il decreto 21 dicembre 2021 in conseguenza della variazione del tasso legale di interesse

Autore: Testo di Legge Circ. Risoluzione Fonte: Internet del 31/12/2021Recensione di Roberto Castegnaro

Il trasferimento dei due diritti reali, relativi a uno stesso immobile, a soggetti diversi non configura un atto complesso e non può essere assoggettato a un’unica tassazione

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 29/04/2021Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Pubblicato il decreto 20 dicembre 2017 con la consueta tabella annuale dei coefficienti per il calcolo dei diritti di usufrutto a vita e delle rendite o pensioni ai fini delle imposte di registro e sulle successioni e donazioni,

Autore: Non definito Fonte: Agenzia Entrate del 30/12/2017Recensione di Roberto Castegnaro