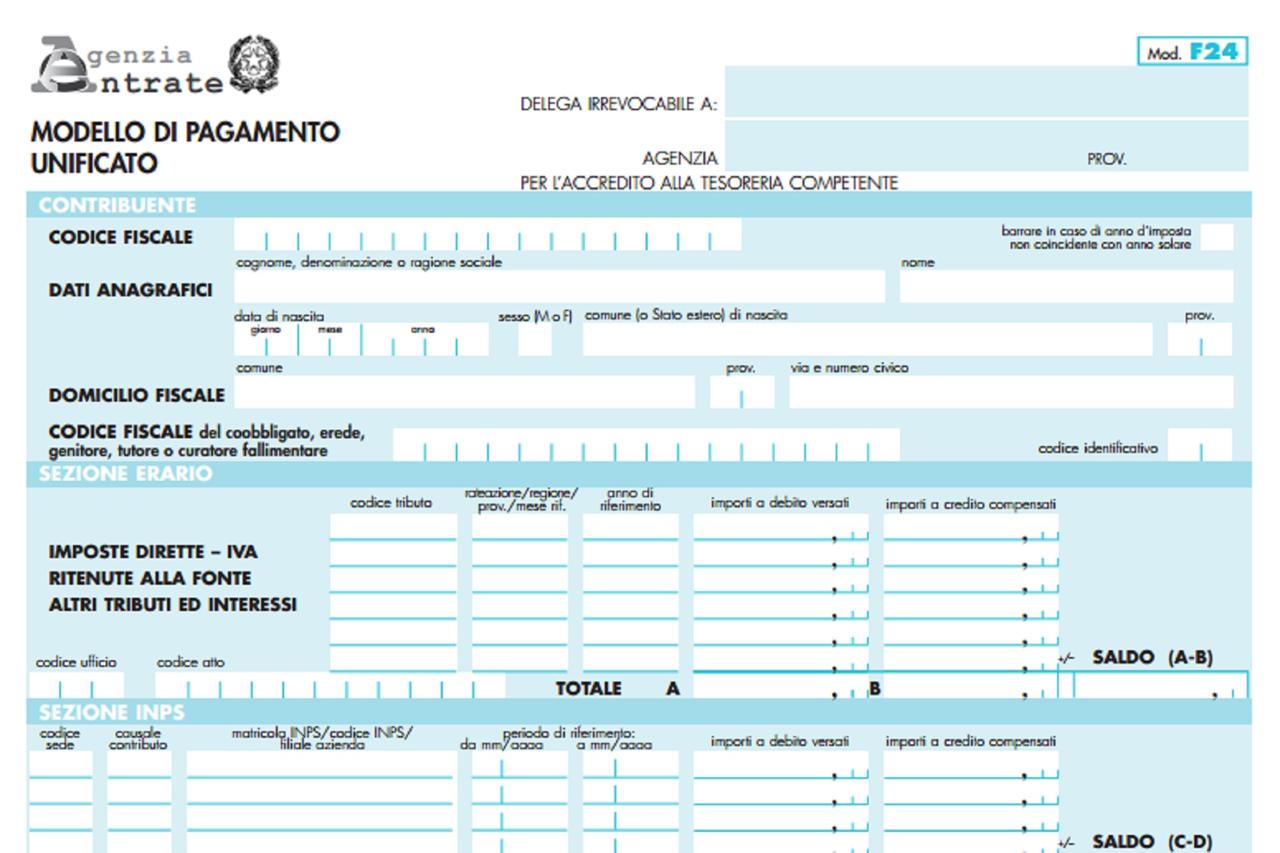

L'importo massimo di credito utilizzabile in compensazione è previsto dalla L. 388/2000 art. 34 c. 1.

Per l'anno 2020 il limite è stato elevato a 1 milione di euro

Per l'anno 2021 il limite è stato elevato a 2 milioni di euro art. 147 DL. 34/2020.

Per l'anno 2022 dalla bozza della legge di bilancio 2022 art. 18 è previsto lo stesso limite di 2 milioni.

Contenuto esclusivo per utenti abbonati

Le restrizioni sulle compensazioni nel modello F24

Autore: Gavelli Giorgio Fonte: Il Sole 24 Ore del 24/01/2024Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

I criteri per l'utilizzo in compensazione del credito IVA dettati dalla Cassazione

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 04/01/2024Recensione di Roberto Castegnaro

Tra gli argomenti, il nuovo bonus affitto per i giovani, la proroga dei bonus edilizi e la stabilizzazione del limite per le compensazioni dei crediti

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 03/04/2022Recensione di Roberto Castegnaro

Il massimale per le compensazioni “orizzontali” dei crediti fiscali e contributivi confermato in due milioni di euro

Autore: Confermato Fonte: Il Sole 24 Ore del 03/01/2022Recensione di Roberto Castegnaro

Indice della rivista

Autore: Autori Vari Fonte: Ratio del 01/07/2021Recensione di Francesco Andolfatto

L'art. 124 del DL. Rilancio modifica per il 2020 il limite delle compensazioni a 1 mln. di euro

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 21/05/2020Recensione di Roberto Castegnaro

l’utilizzo in compensazione dei crediti di imposta da agevolazioni o incentivi che si evidenziano nel quadro RU della dichiarazione dei redditi può continuare ad effettuarsi dal primo giorno dell’esercizio successivo a quello di maturazione

Autore: Testo di Legge Circ. Risoluzione Fonte: Il Sole 24 Ore del 31/01/2020Recensione di Roberto Castegnaro

Le novità introdotte con l'articolo 3, commi da 1 a 3, del DL. 26 ottobre 2019, n. 124 esaminate nella ris. 110/2019

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 02/01/2020Recensione di Roberto Castegnaro

Esterometro trimestrale e bollo sulle fatture semestrale se fino a 1.000 euro

Autore: Vedi Articolo Fonte: Agenzia Entrate del 18/12/2019Recensione di Roberto Castegnaro

Utilizzo del credito IVA annuale

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 04/03/2019Recensione di Roberto Castegnaro