Le spese sostenute per la mensa scolastica danno diritto alla detrazione Irpef del 19% (articolo 15, comma 1, lettera e-bis, Tuir).

Autore: Vedi Articolo Fonte: Agenzia Entrate del 22/03/2017Recensione di Roberto Castegnaro

Integrazione della fattura o autofattura per acquisti intraUe o immissioni in libera pratica da Paesi terzi Possibile evitare l’imposta per i beni destinati al mercato italiano

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 22/03/2017Recensione di Roberto Castegnaro

Improbabile una modifica normativa in materia di rimanenze finali per le imprese minori che transitano obbligatoriamente dal 2017 nel regime di cassa.

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 24/03/2017Recensione di Roberto Castegnaro

Adempimenti light per aumenti di volume fino al 10%

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 24/03/2017Recensione di Roberto Castegnaro

COMUNICATO STAMPA del 24.3.2017 sullo spesometro 2017

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 24/03/2017Recensione di Roberto Castegnaro

In partenza oltre 28mila alert preventivi per segnalare anomalie emerse incrociando i dati forniti attraverso lo spesometro con quelli indicati in dichiarazione dai contribuenti.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 25/03/2017Recensione di Roberto Castegnaro

Approvato definitivamente il modello di dichiarazione di affidabilità che consente l’estrazione dal deposito Iva dei beni immessi in libera pratica da Paese terzo senza garanzia e con AUTOFATTURA

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 25/03/2017Recensione di Roberto Castegnaro

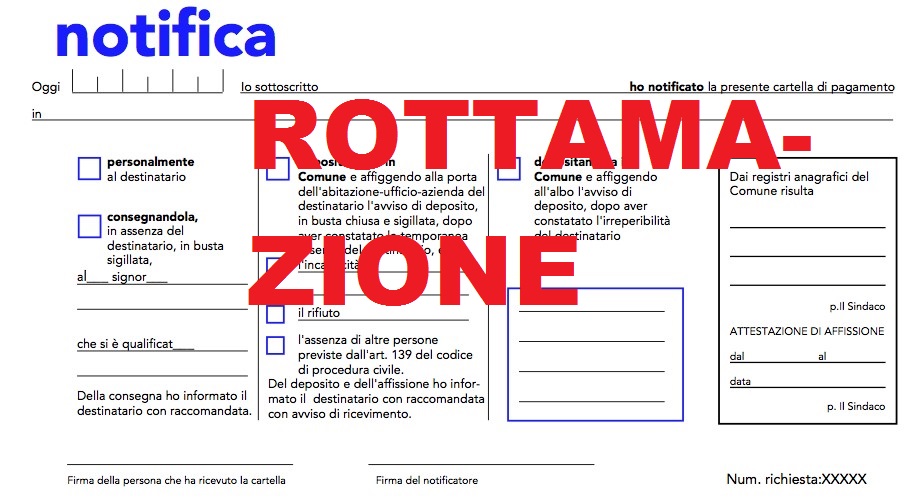

Approvato ieri dal Governo il decreto legge «a perdere» con lo slittamento della rottamazione al 21 aprile

Autore: Lovecchio Luigi Fonte: Il Sole 24 Ore del 25/03/2017Recensione di Roberto Castegnaro

Circolare del 08/03/2017 n. 2 Definizione agevolata dei carichi affidati agli Agenti della riscossione dal 2000 al 2016 - Art. 6 del decreto-legge 22 ottobre 2016, n. 193 - Chiarimenti

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 25/03/2017Recensione di Roberto Castegnaro

Il “regime del margine” è un regime speciale Iva previsto per i “rivenditori di beni usati, di oggetti d’arte, antiquariato da collezione” ARTT. 36-40 del dl. 41/1995

Autore: Vedi Articolo Fonte: Agenzia Entrate del 28/03/2017Recensione di Roberto Castegnaro