La ritenuta d'acconto è una sorta di pagamento anticipato delle imposte sul reddito che avviene attraverso il cd. sostituto d'imposta (il committente o cliente) che al momento del pagamento della parcella, trattiene una quota per poi versarla all’erario.

Le regole sulla certificazione delle ritenute da consegnare entro il 15 marzo 2004. Professionisti, Agenti, Non Redidenti, società sportive.

Fonte: Il Sole 24 Ore nr. 47 del 17/02/2004 pag. 22Recensione di Roberto Castegnaro

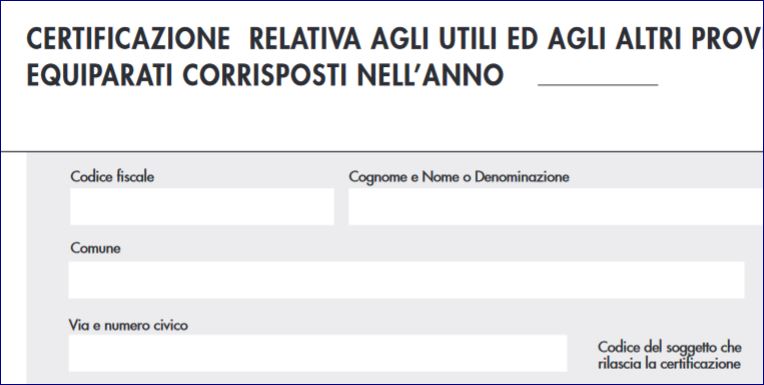

Con provvedimento dell'Agentrate del 13.2.04 n. I/1/26648/04 è stato varato il nuovo modello di certificazione degli utili corrisposti nel 2003, da consegnare entro il 15 marzo 2004. ./.

Autore: Piazza Marco Fonte: Il Sole 24 Ore nr. 47 del 17/02/2004 pag. 23Recensione di Roberto Castegnaro

Testo del provvedimento e relativa modulistica e istruzioni, approvato con provvedimento dell'AE del 13.2.04 in GU. 42 del 20.1.2004

Autore: Testo di Legge Circ. Risoluzione Fonte: Guida Normativa nr. 37 del 27/02/2004 pag. 10Recensione di Roberto Castegnaro

Come certificare la distribuzione di utili 2003 e le novità introdotte dal 1.10.2003. ./.

Autore: Non Definito . Fonte: Ratio nr. 4/2004 del 18/03/2004 pag. 13Recensione di Roberto Castegnaro

Trattamento contabile dei versamenti dei soci, tra finanziamenti fruttiferi e non e versamenti in c/capitale o a fondo perduto.

Autore: Non Definito . Fonte: Ratio nr. 4/2004 del 18/03/2004 pag. 63Recensione di Roberto Castegnaro

La ritenuta sui premi in natura delle operazioni a premio si calcola sul valore del bene al netto dell'IVA. RM. 54/E del 26.3.2004.

Autore: Antonelli Alessandro Fonte: Il Sole 24 Ore nr. 86 del 27/03/2004 pag. 29Recensione di Roberto Castegnaro

La ritenuta sui premi in natura delle operazioni a premio si calcola sul valore del bene al netto dell'IVA. RM. 54/E del 26.3.2004.

Autore: Antonelli Alessandro Fonte: Il Sole 24 Ore nr. 86 del 27/03/2004 pag. 29Recensione di Roberto Castegnaro

Obblighi di operare una ritenuta alla fonte per gli intermediari (banche ecc.) che intervengono nella riscossione di utili di fonte estera percepiti da persone fisiche residenti e casi particolari. /

Autore: Piazza Marco Fonte: Il Sole 24 Ore nr. 102 del 13/04/2004 pag. 25Recensione di Roberto Castegnaro

Commento della RM. 54/E del 26.3.2004, la base im ponibile della ritenuta sui premi in natura è pari al prezzo che il vincitore pagherebbe in caso di acquisto. ./.

Autore: Vedi Annotazioni Fonte: Informatore Pirola nr. 16 del 26/04/2004 pag. 60Recensione di Roberto Castegnaro

Sugli interessi dei prestiti obbligazionari emessi da società non quotate la ritenuta è del 12,5% anziche del 27% a patto che il tasso di rendimento al momento della emissione non superi..../.

Fonte: Il Sole 24 Ore nr. 322 del 21/11/2004 pag. 17Recensione di Roberto Castegnaro