Decreto legislativo 25 maggio 2017, n. 90 Attuazione della Direttiva (UE) 2015/849 relativa alla prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 27/09/2017Recensione di Roberto Castegnaro

Interesante guida dell'agenzia delle entrate aggiornata al 12 settembre 2017

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 29/09/2017Recensione di Roberto Castegnaro

Il direttore dell’Agenzia delle entrate ha firmato il provvedimento 28 settembre 2017, che differisce il termine di scadenza del 28 settembre al prossimo 5 ottobre.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 30/09/2017Recensione di Roberto Castegnaro

Corte di cassazione con l’ordinanza n. 21334 del 14 settembre 2017.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 30/09/2017Recensione di Roberto Castegnaro

MEF Comunicato Stampa N° 163 del 04/10/2017

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 04/10/2017Recensione di Roberto Castegnaro

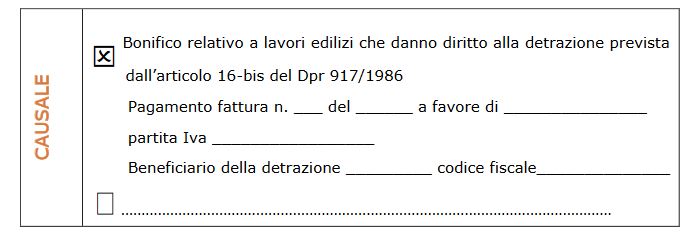

Dicitura da indicare nel bonifico per godere della detrazione per ristrutturazioni

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 09/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Sono obbligato ad ammortizzare il bene o posso dedurmi tutto il valore aumentato di tutta la maggiorazione 40%?

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 11/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

La prima circolare n. 24/2017 coi chiarimenti interpretativi sul regime fiscale delle locazioni brevi, introdotto dal “decreto conti pubblici” (cfr articolo 4, Dl 50/2017).

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 13/10/2017Recensione di Roberto Castegnaro

I codici da utilizzare per versare, tramite “F24 versamenti con elementi identificativi” (F24 Elide), il contributo unificato per i ricorsi presentati al giudice amministrativo e per quelli straordinari proposti al presidente della Repubblica e al presidente della Regione siciliana: sono istituiti con la risoluzione 123/E del 12 ottobre 2017.

Autore: Testo di Legge Circ. RisoluzioneRecensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Il regime fiscale applicabile alla rinuncia al trattamento di fine mandato (Tfm) da parte di amministratori di una Srl, soci e non soci. Secondo l'AE la rinuncia ai crediti derivanti da redditi imponibili per cassa configura un’ipotesi che fa scattare la tassazione in capo al socio. Nessun “incasso giuridico”, invece, per la rinuncia al Tfm degli amministratori non-soci, in questo caso, la sopravvenienza è tassata in capo alla società.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 14/10/2017Recensione di Roberto Castegnaro