Contenuto esclusivo per utenti abbonati

Acquisto di un bene strumentale “Industria 4.0” tramite leasing e la dicitura di bene agevolabile

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 10/02/2024Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Con il lancio del software per il controllo del rischio prima svolta dopo la riforma. L’estensione dei requisiti porterà nuovi accessi alla cooperative compliance

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 10/02/2024Recensione di Roberto Castegnaro

OK a condizione che ci sia un cambio d’uso da fabbricato rurale ad abitativo.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 10/02/2024Recensione di Roberto Castegnaro

Fattura immediata e fattura differita quesito a esperto telefisco

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 09/02/2024Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

L’Efrag ha lanciato la consultazione pubblica sui principi di rendicontazione di sostenibilità per le Pmi.

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 09/02/2024Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Dalla legge di Bilancio 2024 nuovi vincoli alla compensazione di tributi e contributi INPS INAIL

Autore: Vedi Articolo Fonte: Agenzia Entrate del 09/02/2024Recensione di Roberto Castegnaro

Disciplina che consente di superare il limite di 5.164,57 euro di deducibilità dei contributi versati, fino a un massimo di 7.746,86 euro annui, per i lavoratori di prima occupazione successiva al 1° gennaio 2007.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 08/02/2024Recensione di Roberto Castegnaro

Beni destinati all'uso personale da trasportarsi nei bagagli fuori del territorio doganale dell’Ue, immobili e c/c all'estero

Autore: Vedi Articolo Fonte: Agenzia Entrate del 08/02/2024Recensione di Roberto Castegnaro

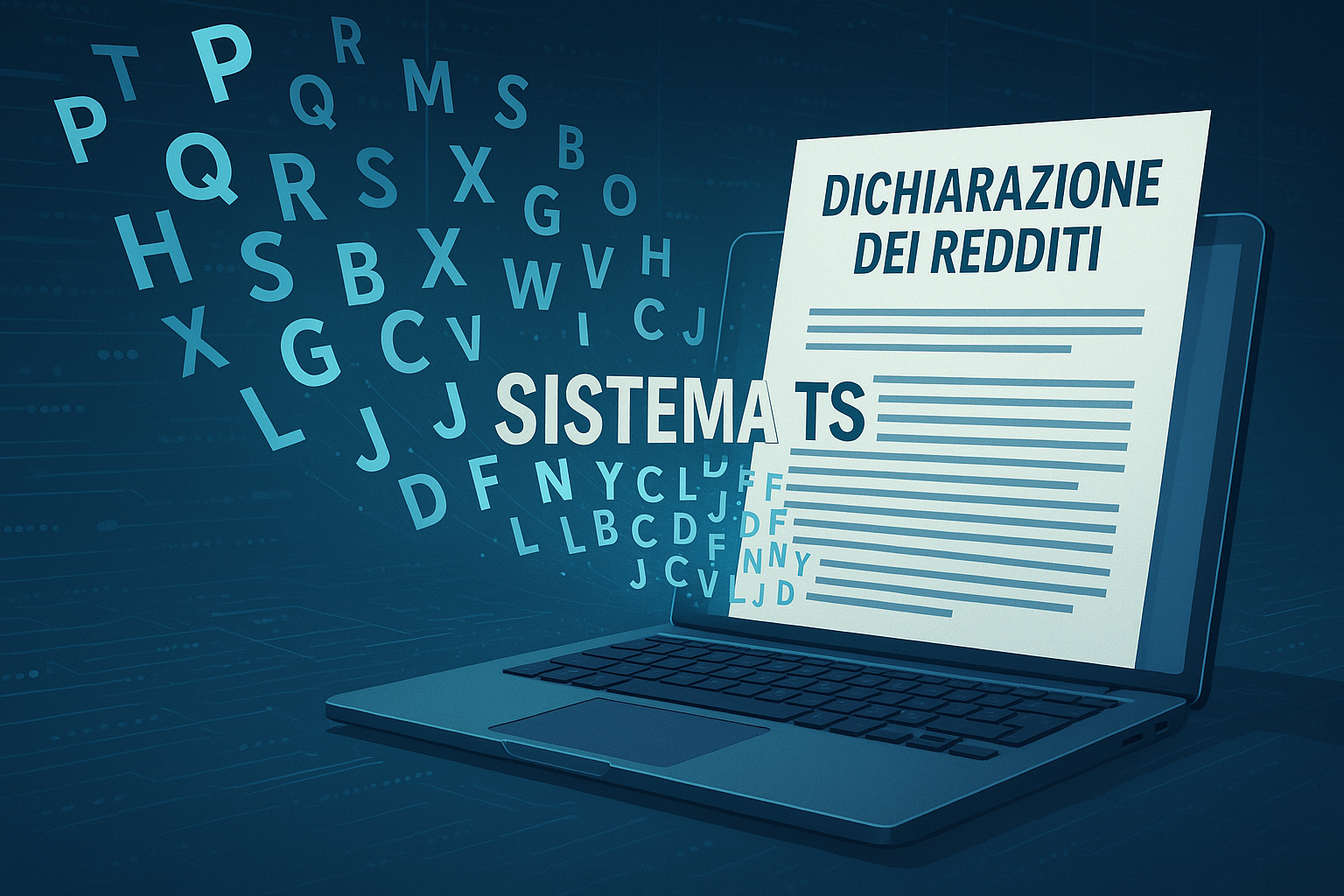

Contenuto esclusivo per utenti abbonati

L’agenzia Entrate acquisirà dal sistema tessera sanitaria i dati delle fatture emesse a privati da strutture e professionisti sanitari, escludendo però i dati idonei a rivelare lo stato di salute del cliente

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 07/02/2024Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Bonifici, deduzione dei costi secondo il principio di cassa vale la data dell’ordine di pagamento non l'addebito effettivo

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 01/02/2024Recensione di Roberto Castegnaro