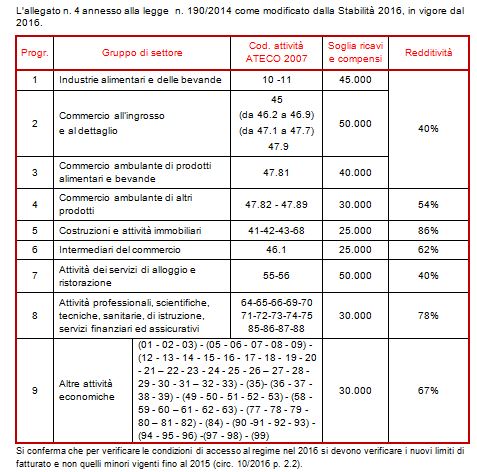

I soggetti in regime forfettario determinano il reddito imponibile applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività nella misura indicata nella tabella allegata alla legge, diversificata a seconda del codice ATECO che contraddistingue l’attività esercitata.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 06/10/2017Recensione di Roberto Castegnaro

Interessa anche il 770/2017 la riduzione da 15.000 a 5.000 euro, del limite del credito derivante da dichiarazione che rende necessario apporre il visto di conformità. Lo ha chiarito l’agenzia delle

Autore: Bianchi Nevio e Massara Barbara Fonte: Il Sole 24 Ore del 06/10/2017Recensione di Roberto Castegnaro

Le agevolazioni vanno rendicontate nel quadro RU del modello entro la scadenza del 31 ottobre

Autore: Sacrestano Alessandro Fonte: Il Sole 24 Ore del 06/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

L’importazione di beni con introduzione in un deposito Iva possono seguire, ai fini dello spesometro, strade diverse a seconda se realizzate prima o dopo il 1° aprile 2017, in particolare se dopo tale data i beni formano oggetto di nuove operazioni interne o di trasformazione con incorporazione di beni nazionali.

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 07/10/2017 pag. 16Recensione di Roberto Castegnaro

Il credito può essere utilizzato anche se non è stato inserito nel conto economico

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 07/10/2017Recensione di Roberto Castegnaro

Va compilato se la correzione non è riferita alla dichiarazione immediatamente precedente

Autore: Bianchi Nevio e Massara Barbara Fonte: Il Sole 24 Ore del 07/10/2017 pag. 15Recensione di Roberto Castegnaro

Con un’istanza alle Entrate spazio per dimostrare la non elusività dei costi sostenuti in Stati non collaborativi

Autore: Albano Giacomo Fonte: Il Sole 24 Ore del 07/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Chi dichiara il reddito dell'immobile affittato da colui che l'ha ricevuto in comodato?

Autore: Castegnaro Roberto Fonte: Interfile Fiscale nr. 11/2016 del 08/10/2017Recensione di Roberto Castegnaro

Le sanzioni fiscali non sono trasmissibili agli eredi, in quanto personali

Fonte: Interfile Fiscale nr. 11/2016 del 08/10/2017Recensione di Roberto Castegnaro

L'art. 13 co. 4-sexies del DL 244/2016 convertito (Decreto Milleproroge) ha disposto l’abrogazione dell’obbligo di comunicazione dei beni concessi in godimento ai soci .

Fonte: Interfile Fiscale del 08/10/2017Recensione di Roberto Castegnaro