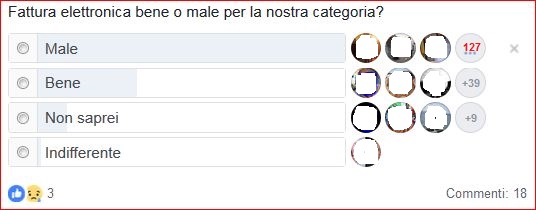

Dal nostro sondaggio sul gruppo facebook "Dottori Commercialisti ed Esperti contabili Italiani"

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 09/10/2018Recensione di Roberto Castegnaro

31 ottobre per l’invio tardivo del modello Eas da parte delle associazioni sportive e enti associativi non commerciali che si avvalgono di agevolazioni fiscali.

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 08/10/2018Recensione di Roberto Castegnaro

Riprese nelle parti comuni senza il consenso collettivo solo per motivi di sicurezza. Vietato inquadrare porte, pertinenze e giardini di proprietà esclusiva

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 08/10/2018 pag. 19Recensione di Roberto Castegnaro

Il rappresentante legale dell’associazione sportiva dilettantistica è solidalmente responsabile del mancato pagamento delle imposte dovute dall’ente

Autore: Vedi Articolo Fonte: Agenzia Entrate del 06/10/2018Recensione di Roberto Castegnaro

l’installazione di tale meccanismo dà diritto alla detrazione nel caso in cui sia contestuale o successiva a quella dell’impianto fotovoltaico a cui è collegato

Autore: Napolitano Gennaro Fonte: Agenzia Entrate del 06/10/2018Recensione di Roberto Castegnaro

Aggiornata al 4 ottobre 2018 la guida vademecum sulla fattura elettronica dell'agenzia Entrate.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 06/10/2018Recensione di Roberto Castegnaro

Credito per ricerca e sviluppo fruibile anche in presenza di altre agevolazioni

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 05/10/2018Recensione di Roberto Castegnaro

Applicazione alla differenza creata dal patrimonio oltre le azioni nell’incorporante

Autore: Gaiani Luca Fonte: Il Sole 24 Ore del 05/10/2018Recensione di Roberto Castegnaro

Ciascun condomino può farsi rappresentare in assemblea conferendo delega scritta con le seguenti regole

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 05/10/2018Recensione di Roberto Castegnaro

Aggiornate le specifiche tecniche sulla FE allegate al provvediemtno del 30.4.2018

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 04/10/2018Recensione di Roberto Castegnaro