La legge di Stabilità 2015 (L. 190/2014 c. 54-89) ha introdotto un nuovo regime fiscale per i contribuenti di dimensioni minime e contemporaneamente ha eliminato i precedenti regimi minori consentendo tuttavia ai soggetti in regime dei minimi di proseguire fino alla naturale scadenza.

Successivamente con DL. n. 192/2014 è stato consentito per chi iniziava l’attività nel 2015 di optare per l’altro regime minore, quello dei minimi.

La legge di stabilità 2016 (L. 208/2015) ha introdotto delle modifiche al regime forfettario.

Il nuovo regime denominato FORFETTARIO conferma la riduzione al minimo degli adempimenti IVA mentre il reddito è determinato applicando ai ricavi o compensi un coefficiente di redditività.

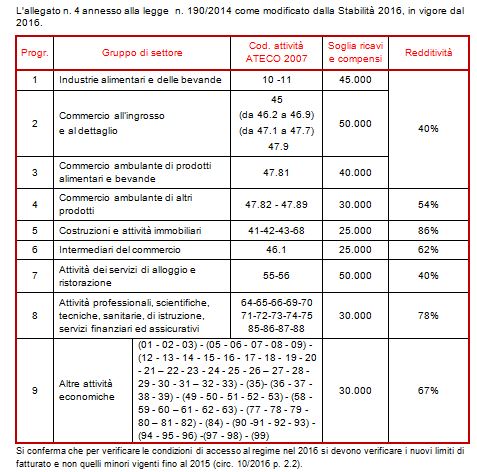

Limiti di ricavi e compensi per accedere al regime forfettario è stabilito in 65.000 euro (85.000 dal 2023) mentre i coefficienti di redditività sono diversificati in base all’attività del contribuente, gli stessi sono riepilogati in apposita tabella (tab. 1 all. 4) allegata alla legge n. 190/2014 istitutiva del regime forfettario.

Contenuto esclusivo per utenti abbonati

Inserto allegato al quotidiano dedicato a autofattura, esterometro, forfettari e pos

Autore: Autori Vari Fonte: Il Sole 24 Ore del 01/06/2022Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Per i titolari di partita Iva in regime forfettario dal 1° gennaio 2024 scatta l'obbligo della fattura elettronica

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 18/12/2023Recensione di Roberto Castegnaro

Con ricavi o compensi 2018 non superiori a 65mila euro dal 2019 si potrà passare al regime forfettario ma si dovranno fare i conti con la rettifica della detrazione Iva.

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 03/11/2018Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

I contribuenti che dopo essere stati nel regime ordinario o semplificato, rientrano nel forfettario godono dell’aliquota ridotta del 5% fino alla fine del quinquennio dall’anno di inizio attività

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 29/05/2019Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

In vigore dal 19 ottobre il decreto su: Acconti; R&S; Energivore; Accise

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 20/10/2023Recensione di Roberto Castegnaro

I soggetti in regime forfettario determinano il reddito imponibile applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività nella misura indicata nella tabella allegata alla legge, diversificata a seconda del codice ATECO che contraddistingue l’attività esercitata.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 06/10/2017Recensione di Roberto Castegnaro

Novità in tema di IVA, regime forfettario e iperammortamento nel decreto semplificazioni convertito in legge

Autore: Napolitano Gennaro Fonte: Agenzia Entrate del 08/02/2019Recensione di Roberto Castegnaro

Il passaggio dal regime ordinario a quello forfetario impone ai contribuenti di prestare molta attenzione alla compilazione dell’ultima dichiarazione Iva.

Autore: Autori Vari Fonte: Il Sole 24 Ore del 20/02/2016Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Disciplina fiscale della condivisione delle spese fra professionisti con riaddebito dei costi affitto utenze ecc - Rimborsi soggetti a ritenuta?

Autore: Meneghetti Paolo Fonte: Interfile Fiscale del 14/11/2022Recensione di Roberto Castegnaro

DPCM dell'11 marzo in vigore dal 12 al 25 marzo che sospende le attività commerciali

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 11/03/2020Recensione di Roberto Castegnaro