L'identificazione ai fini IVA in Italia per il tramite di un rappresentante fiscale, avviene nei casi previsti dall'art. 17 terzo comma del DPR. n. 633/72.

Il soggetto non residente - comunitario o extraUe - che effettua nel territorio dello Stato operazioni rilevanti ai fini IVA, può adempiere ai relativi obblighi o esercitare i relativi diritti direttamente (se soggetto Ue oppure residente in un Paese terzo con cui esistono accordi di reciprocità), ovvero nominando un rappresentante fiscale residente nel territorio dello Stato (se soggetto Ue o extraUe), fermo restando che detta nomina o identificazione non muta il suo status di soggetto non residente.

Una volta nominato, il rappresentante fiscale - che deve essere un soggetto, persona fisica o giuridica titolare di partita IVA, residente nel territorio dello Stato (cfr. risoluzione n. 341433 del 20 maggio 1983) - risponde in solido, nei confronti dell'Amministrazione finanziaria, con il soggetto rappresentato (cfr. risoluzione n. 31 del 1° marzo 2005; circolare n. 13 del 1994, punto 8 e risoluzione n. 548161 del 30 marzo 1974). Ne deriva che il rapporto fiduciario tra rappresentato e rappresentante - riconducibile ad un mandato con rappresentanza - deve essere ufficializzato con un atto formale, che va predisposto in un momento antecedente ovvero contestualmente alla richiesta di apertura della partita IVA in Italia, effettuata mediante presentazione del modello AA7/10 o AA9/12.

Le modalità di nomina del rappresentante fiscale sono definite all'articolo 1, comma 4, del DPR. n. 441/1997, che dispone:

"Il rapporto di rappresentanza risulta da atto pubblico, da scrittura privata registrata, da lettera annotata, in data anteriore a quella in cui è avvenuto il passaggio dei beni, in apposito registro presso l'ufficio IVA competente in relazione al domicilio fiscale del rappresentante o del rappresentato, ovvero da comunicazione effettuata all'ufficio IVA con le modalità previste dall'articolo 35 del decreto del Presidente della Repubblica n. 633 del 1972, sempre che di data anteriore al passaggio dei beni.".

Contenuto esclusivo per utenti abbonati

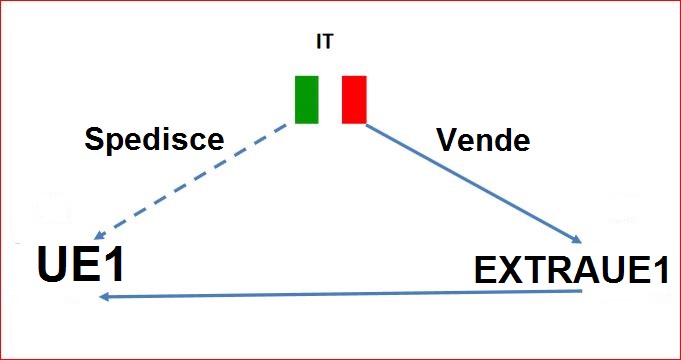

IT1 vende EXRAUE1 con consegna dei beni nella UE a D1 in Germania

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 19/11/2018Recensione di Roberto Castegnaro

La nomina del rappresentante fiscale può avvenire anche tramite una lettera in carta semplice firmata presso l'agenzia

Autore: Vedi Articolo Fonte: Agenzia Entrate del 03/09/2022Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Con il decreto sul concordato preventivo garanzie e certificazioni sulle merci in arrivo fuori dalla Ue

Autore: Mobili Marco Fonte: Il Sole 24 Ore del 27/01/2024Recensione di Roberto Castegnaro

Inserto di 16 pagine allegato al quotidiano con i seguenti titoli

Autore: Autori Vari Fonte: Il Sole 24 Ore del 09/02/2024Recensione di Roberto Castegnaro

I requisiti per esercitare le funzioni di rappresentante fiscale.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 23/12/2024Recensione di Roberto Castegnaro

Le modalità di presentazione della garanzia necessaria per accedere o mantenere l’inclusione nel Vat international exchange system

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 15/04/2025Recensione di Roberto Castegnaro

L’Agenzia ha definito in un provvedimento le condizioni per accedere al ruolo di “rappresentante” e le disposizioni sulla garanzia introdotte di recente nel decreto Iva

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 18/04/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Il servizio di verifica del rappresentare gli operatori non residenti ai fini Iva

Autore: Vedi Articolo Fonte: Agenzia Entrate del 26/02/2026Recensione di Roberto Castegnaro