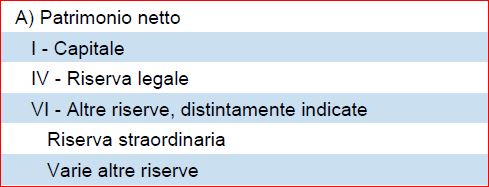

Esame della liceità di utilizzare le riserve indicate per aumentare gratuitamente il Capitale Sociale secondo le regole ante e post riforma. ./.

Autore: Vedi Annotazioni Fonte: Settimana Fiscale nr. 3 del 20/01/2005 pag. 31Recensione di Roberto Castegnaro

Trattamemnto giuridico della proposta di acquisto irrevocabile, sottoscritta a favore di un agenzia immobiliare. Revocabilità o meno dell'incarico. Modalità di sottoscrizione.

Autore: Vedi Annotazioni Fonte: Il Sole 24 Ore nr. 16 del 17/01/2005 pag. 128Recensione di Roberto Castegnaro

IL conferimento dell'immobile gravato da mutuo in una società e la successiva rivendita delle quote sconta un'imposta di regstro inferiore alla cessione diretta. Analisi di fattibilità.

Autore: Vedi Annotazioni Fonte: Contabilità Finanza e Controllo nr. 1/2005 del 15/01/2005 pag. 38Recensione di Roberto Castegnaro

La rappresentazione contabile del leasing non cambia ma nella Nota integrativa si devono predisporre delle tabelle di raccordo. L'OIC1 chiarisce come costruire tali tabelle.

Autore: Vedi Annotazioni Fonte: Contabilità Finanza e Controllo nr. 1/2005 del 15/01/2005 pag. 22Recensione di Roberto Castegnaro

Rapporti fra norme fiscali e principi civilistici di redazione del bilancio. Disinquinamento fiscale.

Autore: Vedi Annotazioni Fonte: Contabilità Finanza e Controllo nr. 1/2005 del 15/01/2005 pag. 13Recensione di Roberto Castegnaro

SULLE PROVVIGIONI CHE MATURANO DAL 2005 CONTRIBUTO ENASARCO AL 13%, equamente ripartito (6,5%) fra le parti. ./.

Fonte: Settimana Fiscale nr. 2 del 13/01/2005 pag. 39Recensione di Roberto Castegnaro

Commento ai chiarimenti forniti a Interpello in tema di rilevanza fiscale dell'avviamento, nel caso di clausola contrattuale che ne preveda la possibile variazione di prezzo.

Autore: Vedi Annotazioni Fonte: Settimana Fiscale nr. 2 del 13/01/2005 pag. 35Recensione di Roberto Castegnaro

La riforma societaria non consente di applicare in bilancio la norma fiscale che permetteva l'integrale ammortamento dei beni di valore < a 516,46 euro. Esame dei possibili comportamenti.

Autore: Vedi Annotazioni Fonte: Italia Oggi nr. 1 del 03/01/2005 pag. 29Recensione di Roberto Castegnaro

Commento alla normativa societaria che regola le decisioni dei soci, modalità, assemblea, rappresentanza. Fac-simile di lettera per decisione non collegiale con consulatazione scritta.

Autore: Vedi Annotazioni Fonte: Italia Oggi nr. 1 del 03/01/2005 pag. 10-11Recensione di Roberto Castegnaro

Riepilogo delle norme della finanziaria che interessano anche agenti e rappresentanti.

Autore: Vedi Annotazioni Fonte: Agenti & Rappr.ti nr. 1/2005/2 del 01/01/2005 pag. 51Recensione di Roberto Castegnaro