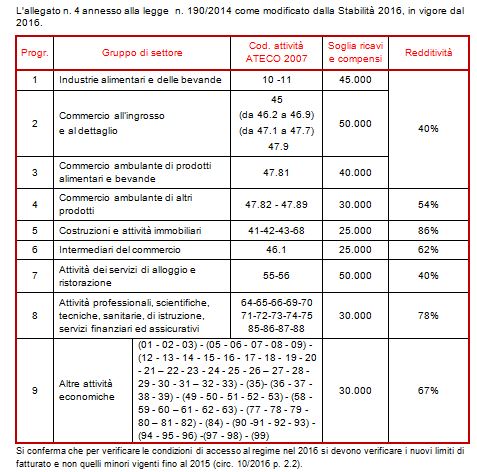

I soggetti in regime forfettario determinano il reddito imponibile applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività nella misura indicata nella tabella allegata alla legge, diversificata a seconda del codice ATECO che contraddistingue l’attività esercitata.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 06/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Chi dichiara il reddito dell'immobile affittato da colui che l'ha ricevuto in comodato?

Autore: Castegnaro Roberto Fonte: Interfile Fiscale nr. 11/2016 del 08/10/2017Recensione di Roberto Castegnaro

Le sanzioni fiscali non sono trasmissibili agli eredi, in quanto personali

Fonte: Interfile Fiscale nr. 11/2016 del 08/10/2017Recensione di Roberto Castegnaro

L'art. 13 co. 4-sexies del DL 244/2016 convertito (Decreto Milleproroge) ha disposto l’abrogazione dell’obbligo di comunicazione dei beni concessi in godimento ai soci .

Fonte: Interfile Fiscale del 08/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Le regole applicabili al recesso del socio della società di persone sono state chiarite con la risoluzione n. 64 del 25 febbraio 2008, con questa risposta a interpello, l’Agenzia delle Entrate ha chiarito quali siano gli effetti fiscali in capo alla società di persone e al socio che recede.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 09/10/2017Recensione di Roberto Castegnaro

Per agenzie di viaggio e tour operator non è vincolante la data di emissione

Autore: Santacroce Benedetto Fonte: Interfile Fiscale del 10/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Sono obbligato ad ammortizzare il bene o posso dedurmi tutto il valore aumentato di tutta la maggiorazione 40%?

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 11/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Circolare del 19 ottobre 2017, n. 28 Nuove istruzioni in materia di formazione continua dei revisori legali

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 20/10/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

L'obbligo del visto sulla copensazione trimestrale IVA è stato introdotto dall'art. 3 del DL. 50/2017, con provv. Agenzia delle Entrate 4.7.2017 n. 124040 è stato approvato il nuovo modello IVA TR le cui istruzioni precisano il criterio in argomento.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 20/10/2017Recensione di Roberto Castegnaro

Riteniamo utile riportare i titoli della legge di bilancio 2018 e il link al provvedimento in via di approvazione al senato nonchè un commento di fisco oggi rivista dell'A.E.

Fonte: Interfile Fiscale del 01/11/2017Recensione di Roberto Castegnaro