Sotto il profilo fiscale possiamo raggruppare le operazioni straordinarie in tre tipologie:

Tra le operazioni realizzative troviamo la liquidazione e la cessione d’azienda. Quest’ultima è quell’operazione mediante la quale un soggetto trasferisce a titolo oneroso un’azienda o un complesso aziendale ad un altro soggetto.

Essendo un’operazione realizzativa, la cessione determina ordinariamente effetti fiscalmente rilevanti per entrambe le parti, ovvero:

Invece, il gruppo di operazioni straordinarie neutrali è più nutrito, tra queste possiamo distinguere:

Il motivo per cui il legislatore espressamente evita l’emersione di plusvalori fiscalmente rilevanti riguarda il fatto che l’effetto riorganizzativo sull’attività dell’impresa è considerato prevalente.

Normalmente la realizzazione di tali operazioni non comporta effetti reddituali per i soggetti coinvolti, per questo motivo sono definite come fiscalmente “neutrali”.

La ratio di tali interventi legislativi la si rinviene nel fatto di non gravare di oneri fiscali le operazioni di riorganizzazione aziendale, rendendole così più agevoli.

Nella pratica, le eventuali plusvalenze o minusvalenze contabili sono fiscalmente sterilizzate in dichiarazione dei redditi, attraverso le classiche variazioni fiscali in aumento o diminuzione.

Utilizzabile dal 6 giugno in compensazione nell'F24 codice tributo 6920 la circolare 14/2020 e la risoluzione 32/2020

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 07/06/2020Recensione di Roberto Castegnaro

Lo stop alla postergazione fino al 31 dicembre 2020 non cancella tutti i rischi

Autore: Ceradini Claudio Fonte: Il Sole 24 Ore del 29/06/2020Recensione di Roberto Castegnaro

Versamento integrale entro il 31 dicembre 2020

Autore: Gaiani Luca Fonte: Il Sole 24 Ore del 26/08/2020Recensione di Roberto Castegnaro

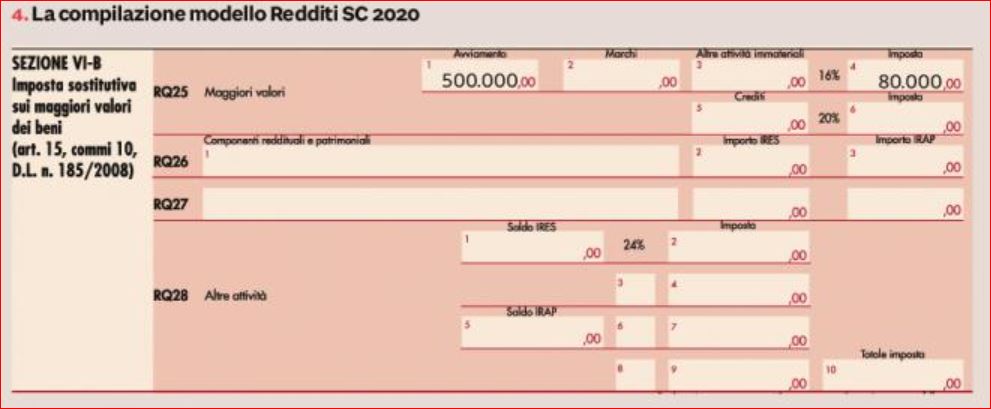

Fusione e affrancamento dei maggiori valori

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 14/09/2020Recensione di Roberto Castegnaro

L’incremento va deliberato e versato entro fine anno

Autore: Ceppellini Primo Fonte: Il Sole 24 Ore del 14/09/2020Recensione di Roberto Castegnaro

Manca il provvedimento delle Entrate che stabilirà la procedura del click day

Autore: Gaiani Luca Fonte: Il Sole 24 Ore del 24/09/2020Recensione di Roberto Castegnaro

Il Dl semplificazione favorisce il rafforzamento patrimoniale

Autore: Busani Angelo Fonte: Agenzia Entrate del 28/09/2020Recensione di Roberto Castegnaro

Una scissione parziale non proporzionale finalizzata a separare le compagini sociali in disaccordo non costituisce disegno abusivo in nessuno dei settori impositivi.

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 02/10/2020Recensione di Roberto Castegnaro

Realizzo controllato, disciplinato dall’articolo 177, comma 2 del Tuir e minusvalenze

Autore: Meneghetti Paolo Fonte: Il Sole 24 Ore del 12/10/2020Recensione di Roberto Castegnaro

Risposta a interpello su una operazione di cessione di marchi disegni e siti web

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 17/11/2020Recensione di Roberto Castegnaro