La legge di Stabilità 2015 (L. 190/2014 c. 54-89) ha introdotto un nuovo regime fiscale per i contribuenti di dimensioni minime e contemporaneamente ha eliminato i precedenti regimi minori consentendo tuttavia ai soggetti in regime dei minimi di proseguire fino alla naturale scadenza.

Successivamente con DL. n. 192/2014 è stato consentito per chi iniziava l’attività nel 2015 di optare per l’altro regime minore, quello dei minimi.

La legge di stabilità 2016 (L. 208/2015) ha introdotto delle modifiche al regime forfettario.

Il nuovo regime denominato FORFETTARIO conferma la riduzione al minimo degli adempimenti IVA mentre il reddito è determinato applicando ai ricavi o compensi un coefficiente di redditività.

Limiti di ricavi e compensi per accedere al regime forfettario è stabilito in 65.000 euro (85.000 dal 2023) mentre i coefficienti di redditività sono diversificati in base all’attività del contribuente, gli stessi sono riepilogati in apposita tabella (tab. 1 all. 4) allegata alla legge n. 190/2014 istitutiva del regime forfettario.

| Accedere a tutti i contenuti | Accedere a tutti i commenti relativi ai vari argomenti dell'indice | Divulgare le recensioni a loro nome, ai loro clienti, tramite una funzione automatica del sito (abb.to plus) |

| Abbonamento Report BASE | ||

| Abbonamento Report PLUS | ||

Abbonamento BASE:

39 €/anno + IVAAbbonamento PLUS:

59 €/anno + IVA

Forfettario e incompatibilità derivanti dal rappporto di lavoro dipendente vietato anche per gli amministratori di Srl

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 20/04/2019Recensione di Roberto Castegnaro

SI ATTENDE ANCORA UNA CONFERMA UFFICIALE del mantenimento della tassazione al 5%

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 21/02/2016 pag. 15Recensione di Roberto Castegnaro

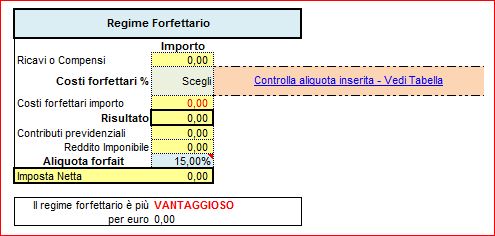

Valutazione del vantaggio o svantaggio nel cambio di regime semplificato vs. forfettario foglio excel

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 28/12/2018Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Il soggetto passivo d'imposta italiano emette comunque autofattura senza applicazione dell'imposta per documentare l'acquisto e non compila l'elenco riepilogativo degli acquisti intracomunitari di beni.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 26/08/2022Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

La presunzione di attività imprenditoriale è stata introdotta dalla legge di bilancio 2021 (L.178/2020 art.1, c. 595)

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 17/03/2023Recensione di Roberto Castegnaro

Interventi di riqualificazione energetica (cd. ‘Ecobonus’) il forfettario può cedere il credito al fornitore senza così perdere la detrazione.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 09/09/2019Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

La sussistenza della causa ostativa deve essere verificata in relazione all’anno corrente (2019) e non a quello precedente: qualora venga accertata, si avrà decadenza nel 2020

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 14/05/2019Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Il Senato ha concluso l’esame della manovra senza alcuna variazione al testo arrivato dalla Camera, così da consentirne l’approvazione decisiva entro la tassativa scadenza di fine anno

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 30/12/2022Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Agevolazione per ultra 65enni e per regime forfetario

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 05/01/2020Recensione di Roberto Castegnaro

Il 16 marzo scade il termine per versare l’eventuale l’IVA derivante dalla rettifica per l’accesso al nuovo regime.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 09/03/2015Recensione di Roberto Castegnaro