La fusione è un'operazione straordinaria delle società, disciplinata dagli articoli 2501 e ss. del Codice civile.

Con la fusione società distinte vengono unite in un unico ente sociale, avremo così:

Incentivi (complicati) per l'aggregazione aziendale attraverso fusioni, scissioni o conferimenti d’azienda da deliberare nel 2021

Autore: Vedi Articolo Fonte: Agenzia Entrate del 12/02/2021Recensione di Roberto Castegnaro

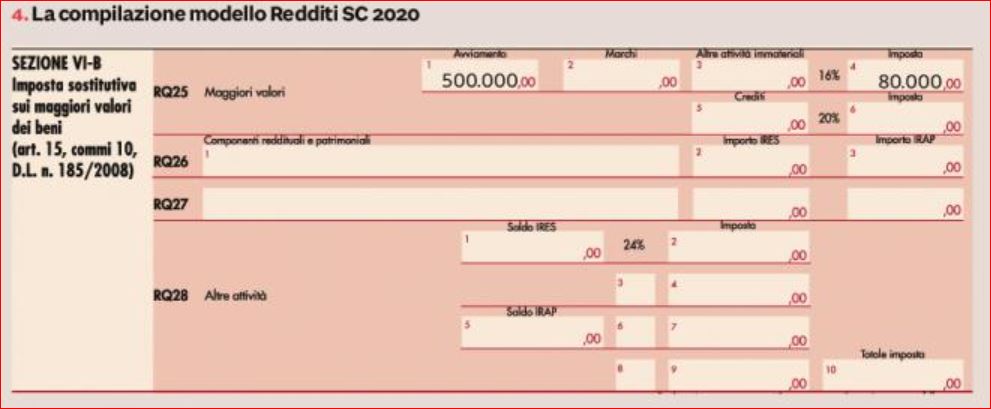

Fusione e affrancamento dei maggiori valori

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 14/09/2020Recensione di Roberto Castegnaro

Agevolazione che incentiva le operazioni straordinarie fra compagini, come fusioni o scissioni ed è riconosciuta anche nell’ipotesi di conferimento di azienda

Autore: Vedi Articolo Fonte: Agenzia Entrate del 28/11/2019Recensione di Roberto Castegnaro

Risposta a interpello su una operazione di trasferimento quote ai figli

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 02/10/2019Recensione di Roberto Castegnaro

Inserto allegato al quotidiano dedicato alle operazioni straordinarie d'impresa

Autore: Autori Vari Fonte: Il Sole 24 Ore del 11/09/2019Recensione di Roberto Castegnaro

Il beneficio ottenuto (secondo l'agenzia) si pone in contrasto con le disposizioni normative che puntano a favorire la circolazione delle partecipazioni

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 24/07/2019Recensione di Roberto Castegnaro

Inserto allegato al quotidiano

Autore: Autori Vari Fonte: Il Sole 24 Ore del 10/07/2019Recensione di Roberto Castegnaro

il decreto legge “crescita” (articolo 11, Dl 34/2019) ha introdotto una specifica agevolazione connessa alle operazioni di aggregazione aziendale

Autore: Vedi Articolo Fonte: Agenzia Entrate del 17/05/2019Recensione di Roberto Castegnaro

l’affrancamento DEL VALORE DELLE PARTECIPAZIONI si può prestare a operazioni che si concretizzano in una distribuzione di dividendi ad esiguo carico fiscale

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 13/05/2019Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Per le operazioni effettuate entro il 2022 non andrà pagato il 12% con beneficio massimo di 600mila euro

Autore: Gaiani Luca Fonte: Il Sole 24 Ore del 26/04/2019Recensione di Roberto Castegnaro