Le operazioni di importazione o esportazione rispondono al criterio generale di imposizione IVA nel paese di destinazione della merce.

Si verifica uno scambio extracomunitario quando le merci sono trasportate o spedite da un Paese UE a uno extra-UE, indipendentemente dal domicilio degli operatori.

IT costruisce stampo per cliente ExtraUE e lo consegna per suo conto in prestito d'uso in altro stato UE

Autore: Vedi Articolo Fonte: Internet del 04/06/2018Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

La comunicazione mensile dei dati delle fatture di vendita emesse verso l’estero si adempie con la trasmissione al Sistema di interscambio (Sdi) dell’intera fattura

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 30/05/2018Recensione di Roberto Castegnaro

Dal 1.9.2018 obbligo di fattura elettronica per le cesssioni a soggetti extraUE di beni destinati all’uso personale per un importo complessivo (Iva inclusa), superiore a 155 euro.

Autore: De Juliis Patrizia Fonte: Agenzia Entrate del 24/05/2018Recensione di Roberto Castegnaro

Il visto a prova dell’uscita delle merci non è più fornita dal timbro da parte della dogana di uscita, ma dal codice di visto digitale univoco generato da Otello 2.0.

Autore: Santacroce Benedetto Fonte: Interfile Fiscale del 23/05/2018Recensione di Roberto Castegnaro

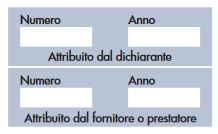

Requisiti della fattura emessa a fronte della dichiarazione d'intento

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 11/05/2018Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Soggetto UE acquista da Extra Ue materie prime spedite in Italia per essere introdotte in un deposito doganale in attesa di essere cedute “allo stato estero” a clienti finali italiani

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 07/05/2018Recensione di Roberto Castegnaro

Provv. 30.4.2018 Prot. n. 89757/2018 Regole tecniche per l’emissione e la ricezione delle fatture elettroniche e per la comunicazione delle operazioni con l'estero

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 30/04/2018Recensione di Roberto Castegnaro

L’esportatore abituale può regolarizzare l’acquisto di beni e servizi, senza applicazione dell’Iva oltre il limite del plafond disponibile, in tre modi

Autore: De Stefani Luca Fonte: Il Sole 24 Ore del 19/04/2018Recensione di Roberto Castegnaro

Definizione dei tre regimi

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 11/04/2018Recensione di Roberto Castegnaro

Obbligo di identificazione fiscale per chi opera in Svizzera

Autore: Non definito Fonte: Il Sole 24 Ore del 19/03/2018Recensione di Roberto Castegnaro