L’adesione al regime perfezionata con il pagamento dell’imposta sostitutiva non può essere corretta, ma per la maggiore somma versata può essere eventualmente presentata istanza di rimborso

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 10/02/2024Recensione di Roberto Castegnaro

Indice della rivista

Autore: Autori Vari Fonte: Ratio del 06/02/2024Recensione di Francesco Andolfatto

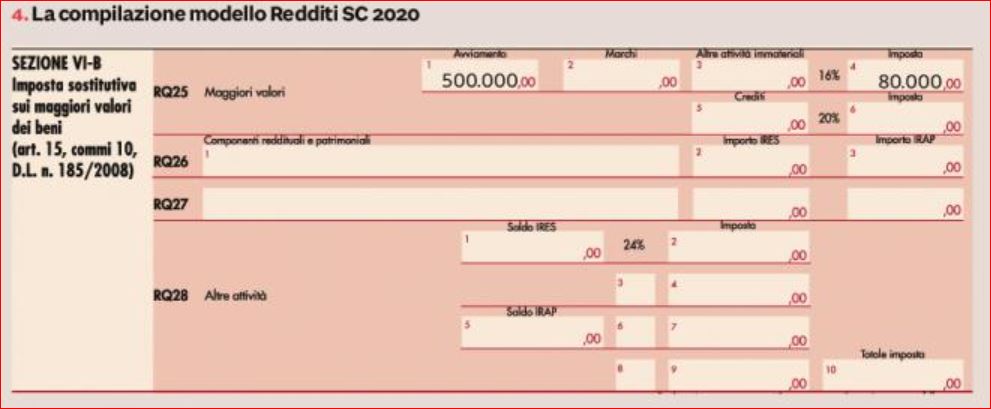

Cambio di rotta della cassazione

Autore: Busani Angelo Fonte: Il Sole 24 Ore del 24/01/2024Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

In linea con i precedenti di prassi va considerato il maggior valore attribuito

Autore: Ranocchi Gian Paolo Fonte: Il Sole 24 Ore del 28/11/2023Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

L’insieme dei beni trasferiti deve avere una sua capacità, già al momento dello scorporo dal complesso cedente, di provvedere a uno scopo produttivo con i propri mezzi funzionali e organizzativi

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 01/11/2023Recensione di Roberto Castegnaro

Inserto allegato al quotidiano

Autore: Autori Vari Fonte: Il Sole 24 Ore del 19/10/2023Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Possibile beneficiare della misura di favore a patto che siano conferite insieme a quelle detenute in piena proprietà e l’operazione soddisfi le soglie indicate dal Tuir. però la minusvalenza non è deducibile.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 17/10/2023Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

E' possibile richiedere all’Agenzia delle entrate una certificazione delle contestazioni in corso e di quelle già definite

Autore: Vedi Articolo Fonte: Agenzia Entrate del 10/10/2023Recensione di Roberto Castegnaro

Indice della rivista

Autore: Autori Vari Fonte: Ratio del 03/10/2023Recensione di Francesco Andolfatto

Contenuto esclusivo per utenti abbonati

Proroga regolarizzazione cripto-attività e assegnazione agevolata ai soci, anticipato il termine di utilizzo dei crediti d'imposta spettanti per le forniture di energia elettrica e gas.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 03/10/2023Recensione di Roberto Castegnaro