L'aliquota ordinaria IVA è stabilita dal DPR. 633/72 nella misura del 22% le altre aliquote vigenti sono quelle del:

Particolari aliquote sono previste per il settore agricolo e ittico.

Vendita con IVA ridotta, riparazione con IVA ordinaria.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 07/07/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Comi 138-139 della legge di bilancio 2026 determinano una nuova base imponibile Iva per le operazioni in permuta

Autore: Autori Vari Fonte: Interfile Fiscale del 30/04/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Ai fini fiscali non è considerata operazione accessoria alla gestione dei rifiuti, ma autonoma e prescinde dalle operazioni che la seguono anche se queste non usufruiscono del trattamento di favore

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 18/03/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

I chiarimenti nelle risposte n. 61 e 64 del 3 marzo 2026.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 05/03/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Il servizio di lavanderia degli ospiti delle Rsa è soggetto a IVA ordinaria.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 04/03/2026Recensione di Roberto Castegnaro

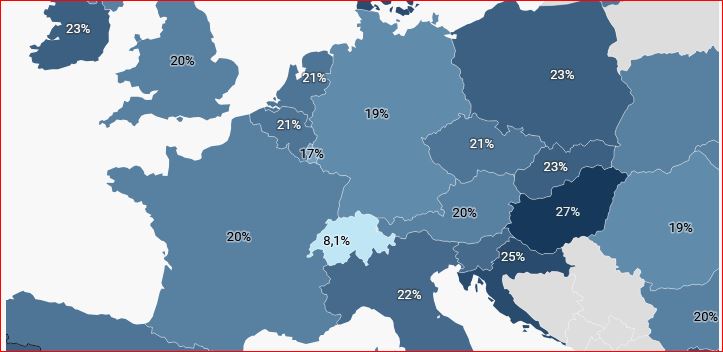

Il quadro delle aliquote Iva applicate nel continente europeo

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 18/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Contribuente titolare di patente speciale di categoria Bs ma non è in possesso di certificazione di handicap o invalidità ex legge 104/1992

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 12/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Le novità introdotte dal decreto “Omnibus” rilevano sulla definizione di “opera d’arte” prevista dalla normativa interna in armonia con la direttiva europea ai fini dell’Iva agevolata al 5%

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 15/01/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

La compravendita del terreno privo di regolamentazione urbanistica è soggetta a Iva in quanto area suscettibile di utilizzo edificatorio seppur con un basso indice

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 31/12/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Trucioli e la segatura di legno non trattati con IVA al 10%

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 19/12/2025Recensione di Roberto Castegnaro