Circa il divieto di compensazione per iscrizioni a ruolo vedi la circolare n. 16/2024.

Non serve uno specifico visto di conformità se il modello transita per il commercialista o il caf

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 10/07/2020Recensione di Roberto Castegnaro

Le diverse tipologia di credito d'imposta e le modalità di utilizzo

Autore: Gavelli Giorgio Fonte: Il Sole 24 Ore del 25/05/2020Recensione di Roberto Castegnaro

l’utilizzo in compensazione dei crediti di imposta da agevolazioni o incentivi che si evidenziano nel quadro RU della dichiarazione dei redditi può continuare ad effettuarsi dal primo giorno dell’esercizio successivo a quello di maturazione

Autore: Testo di Legge Circ. Risoluzione Fonte: Il Sole 24 Ore del 31/01/2020Recensione di Roberto Castegnaro

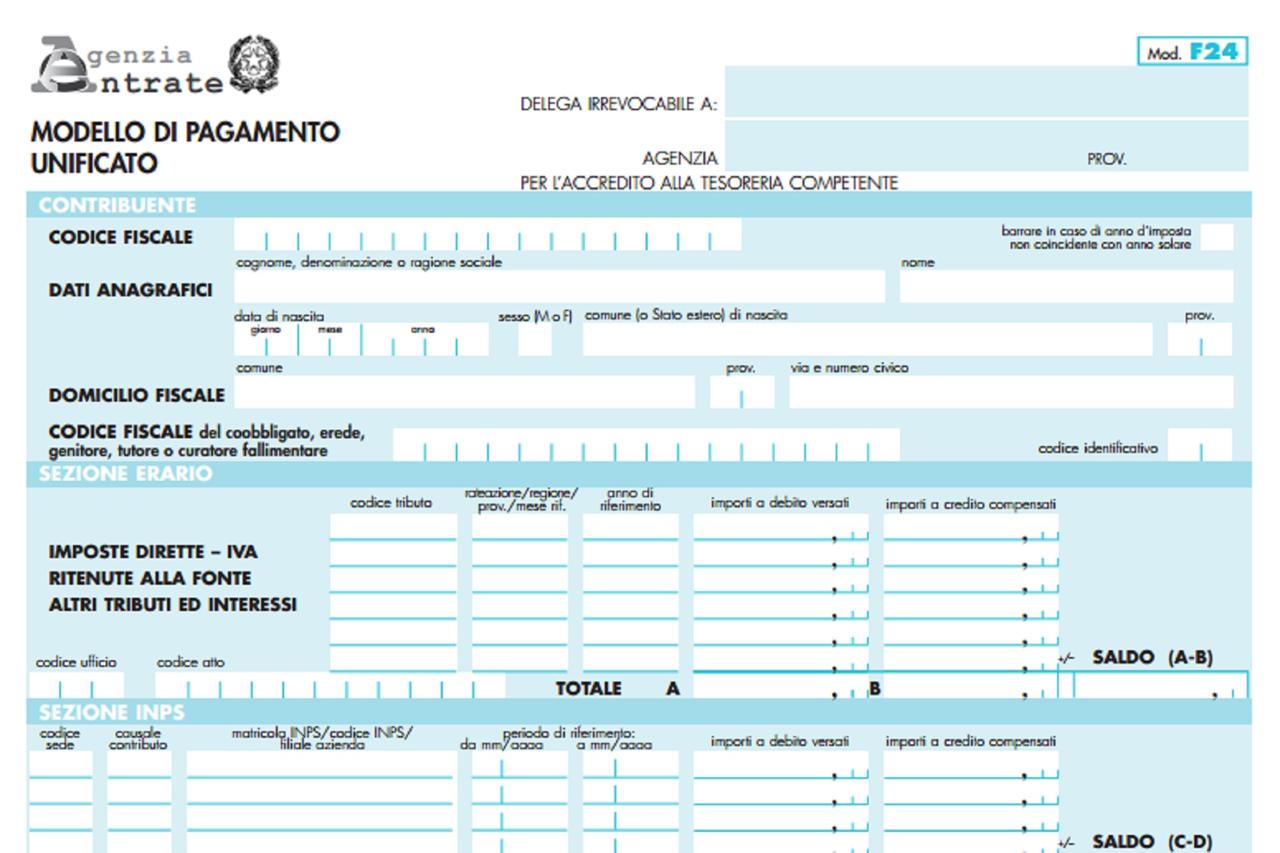

Per tutti i crediti gestiti dal sostituto d’imposta va utilizzato esclusivamente il modello F24 presentato tramite i servizi telematici dell’agenzia delle Entrate

Autore: Massara Barbara Fonte: Il Sole 24 Ore del 03/01/2020Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Scatta il blocco delle compensazioni per i crediti sopra i 5mila euro e l’agenzia fornisce le prime indicazioni con la ris. 110/2019

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 03/01/2020Recensione di Roberto Castegnaro

Esclusa la compensazione a seguito di accollo di debiti altrui per evitare possibili frodi fiscali.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 17/11/2019Recensione di Roberto Castegnaro

La stretta su compensazioni e crediti fiscali prevista nel decreto collegato alla manovra scatena il malcontento

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 12/10/2019Recensione di Roberto Castegnaro

Inserto dedicato alle compensazioni di imposte e contributi

Autore: Autori Vari Fonte: Il Sole 24 Ore del 26/09/2018Recensione di Roberto Castegnaro

Reato di indebita compensazione l'utilizzo di un credito derivante dalla dichiarazione omessa del precedente periodo di imposta

Autore: Iorio Antonio Fonte: Il Sole 24 Ore del 26/09/2018Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

il pagamento delle somme richieste con gli atti di recupero non ci si possono compensare

Autore: Vedi Articolo Fonte: Agenzia Entrate del 10/03/2018Recensione di Roberto Castegnaro