Con la realizzazione del mercato unico europeo, a partire dal 1° gennaio 1993 sono state eliminate le frontiere fiscali fra gli Stati membri con la conseguente evoluzione fiscale a livello europeo - in Italia la normativa sull'IVA comunitaria è contenuta nel DL 331/93. - La normativa prevede anche la compilazione e la presentazione dei cosiddetti modelli Intrastat, un riepilogo delle operazioni fatte con gli altri paesi della comunità.

Circolare di riferimento la n. 13/1994.

Sul sito del dipartimento Finanze lo schema del decreto legislativo che attuerà parte della riforma europea.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 24/06/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Triangolare Ue, D acquista beni da PL e li rivende a IT con trasporto direttamente dalla Polonia all’Italia, a cura della società tedesca. Non è triangolare se manca la parolina magica.

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 30/05/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Tempi lunghi di lavorazione con fatture di acconto e termine dei 90 gg. per la consegna.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 05/03/2026Recensione di Roberto Castegnaro

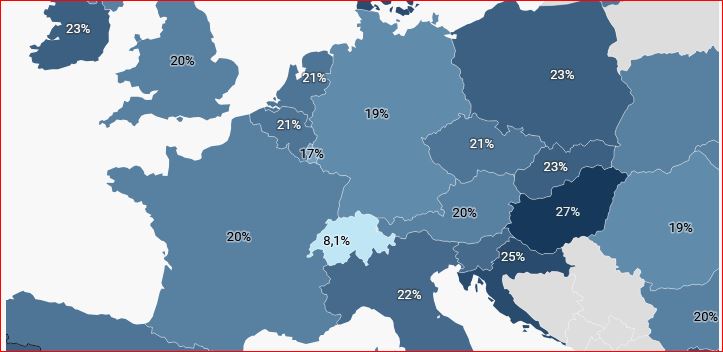

Il quadro delle aliquote Iva applicate nel continente europeo

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 18/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Innalzata la soglia per la comunicazione mensile Intrastat degli acquisti dalla scadenza il 25 febbraio.

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 06/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Come regolarizzare l'errata fattura per integrazione di una fattura intra o extra-Ue, risposta a metà da telefisco.

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 06/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Con la numerazione degli articoli completamente rivista la lettura non sarà così immediata

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 03/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Pubblicato il D.lgs 10/2026 che raccoglie tutta la legislazione in materia di Iva del nostro ordinamento.

Autore: Santacroce Benedetto Fonte: Il Sole 24 Ore del 31/01/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Circolare 13/2025 con le istruzioni su regole e gli adempimenti procedurali per accedere alla nuova disciplina sulle transazioni oltre confine

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 18/12/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Verifiche concentrate sulla comunicazione preventiva, sulle soglie di fatturato e sulla comunicazione trimestrale. Regole anche per la cessazione dalla disciplina agevolativa

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 11/12/2025Recensione di Roberto Castegnaro