Contenuto esclusivo per utenti abbonati

Chiarimenti sulle imposte sostitutive di favore introdotte dalla legge di bilancio 2026 per gli incrementi contrattuali e per gli importi connessi a lavoro notturno, festivo e per turni nel settore privato.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 25/02/2026Recensione di Roberto Castegnaro

In Gazzetta Ufficiale le misure urgenti contro il caro energia, aumento dell’Irap a carico delle imprese energetiche per un biennio

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 24/02/2026Recensione di Roberto Castegnaro

Le 24 risposte dell'agenzia delle entrate alle domande frequenti, sull'abbinamento fra registratore di cassa e POS

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 23/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Solo per le attività commerciali ordinarie come bar e ristoranti vige l’obbligo di collegamento tra Pos e registratori telematici

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 22/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Vademecum con le indicazioni per l’adempimento, chiarendo il meccanismo con esempi pratici e spunti organizzativi in grado di semplificare il processo

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 20/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Voluminoso documento di 113 pagine sulle nuove regole del terzo settore, versione definitiva della bozza messa in consultazione.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 20/02/2026Recensione di Roberto Castegnaro

Dalle Faq del MIMIT il riepilogo sul contenuto della fattura agevolata Sabatini.

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 19/02/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Non devono essere indicati soltanto dall’intestatario formale, ma anche dal fiduciario che gestisce per lui le movimentazioni delle somme

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 19/02/2026Recensione di Roberto Castegnaro

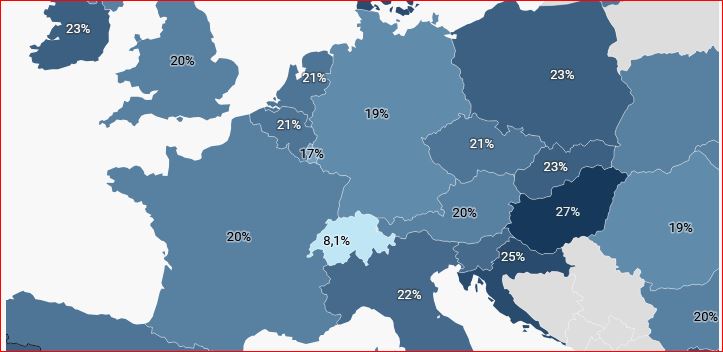

Il quadro delle aliquote Iva applicate nel continente europeo

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 18/02/2026Recensione di Roberto Castegnaro

I cambi mensili 2026 che rilevano anche per la compilazione del quadro RW

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 17/02/2026Recensione di Roberto Castegnaro