Le operazioni di importazione o esportazione rispondono al criterio generale di imposizione IVA nel paese di destinazione della merce.

Si verifica uno scambio extracomunitario quando le merci sono trasportate o spedite da un Paese UE a uno extra-UE, indipendentemente dal domicilio degli operatori.

| Accedere a tutti i contenuti | Accedere a tutti i commenti relativi ai vari argomenti dell'indice | Divulgare le recensioni a loro nome, ai loro clienti, tramite una funzione automatica del sito (abb.to plus) |

| Abbonamento Report BASE | ||

| Abbonamento Report PLUS | ||

Abbonamento BASE:

39 €/anno + IVAAbbonamento PLUS:

59 €/anno + IVA

Contenuto esclusivo per utenti abbonati

legge n. 167/2017 (Legge europea 2017) contenente tr l'altro disposizioni in tema di IVA Nuova lett. B-bis alle esportazioni art. 8 1° comma.

Autore: Napolitano Gennaro Fonte: Agenzia Entrate del 28/11/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Gli esportatori abituali possono inviare le dichiarazioni d'intento entro fine anno con riferimento agli acquisti da effettuare l'anno successivo.

Autore: Sirri Massimo Fonte: Il Sole 24 Ore del 20/12/2017Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Esportazione congiunta, soggetto nazionale IT1 cede beni a un operatore economico extraUe, il quale li fa sottoporre a lavorazione in Italia IT2 presso altro operatore nazionale.

Autore: Sirri Massimo Fonte: Il Sole 24 Ore del 15/01/2018Recensione di Roberto Castegnaro

Non imponibili, “le cessioni di navi adibite alla navigazione in alto mare e destinate all’esercizio di attività commerciali o della pesca nonché le cessioni di navi adibite alla pesca costiera o a operazioni di salvataggio o di assistenza in mare, ovvero alla demolizione

Autore: Non definito Fonte: Agenzia Entrate del 17/01/2018Recensione di Roberto Castegnaro

Obbligo di identificazione fiscale per chi opera in Svizzera

Autore: Non definito Fonte: Il Sole 24 Ore del 19/03/2018Recensione di Roberto Castegnaro

Definizione dei tre regimi

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 11/04/2018Recensione di Roberto Castegnaro

L’esportatore abituale può regolarizzare l’acquisto di beni e servizi, senza applicazione dell’Iva oltre il limite del plafond disponibile, in tre modi

Autore: De Stefani Luca Fonte: Il Sole 24 Ore del 19/04/2018Recensione di Roberto Castegnaro

Provv. 30.4.2018 Prot. n. 89757/2018 Regole tecniche per l’emissione e la ricezione delle fatture elettroniche e per la comunicazione delle operazioni con l'estero

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 30/04/2018Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Soggetto UE acquista da Extra Ue materie prime spedite in Italia per essere introdotte in un deposito doganale in attesa di essere cedute “allo stato estero” a clienti finali italiani

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 07/05/2018Recensione di Roberto Castegnaro

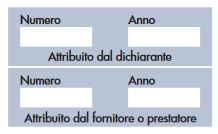

Requisiti della fattura emessa a fronte della dichiarazione d'intento

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 11/05/2018Recensione di Roberto Castegnaro