L'imposta di registro è regolata dal DPR. n. 131/1986.

| Accedere a tutti i contenuti | Accedere a tutti i commenti relativi ai vari argomenti dell'indice | Divulgare le recensioni a loro nome, ai loro clienti, tramite una funzione automatica del sito (abb.to plus) |

| Abbonamento Report BASE | ||

| Abbonamento Report PLUS | ||

Abbonamento BASE:

39 €/anno + IVAAbbonamento PLUS:

59 €/anno + IVA

Contenuto esclusivo per utenti abbonati

Sulla assegnazione o trasformazione agevolata scadente il 30 settembre

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 27/07/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Se il bene non ha dato diritto alla detrazione dell’imposta sul valore aggiunto, l’assegnazione è fuori campo e si applica l’imposta di registro in misura proporzionale

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 07/07/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

La base imponibile è data dall'attivo al netto delle passività

Autore: Andreani Giulio Fonte: Il Sole 24 Ore del 17/06/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Conguaglio al 9% restante con l’aliquota dell’1% prevista per gli atti dichiarativi ai fini dell’imposta di registro

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 03/06/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Il modello può ora essere utilizzato per la registrazione del verbale di distribuzione sia dell’utile d’esercizio che delle riserve accantonate, risultanti dall’ultimo bilancio.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 30/03/2026Recensione di Roberto Castegnaro

Versamento dell'imposta di registro anche annualmente

Autore: Busani Angelo Fonte: Il Sole 24 Ore del 10/03/2026Recensione di Roberto Castegnaro

Se dovendo prorogare un contratto di affitto con cedolare secca, si debba rinnovare la scelta dell’opzione.

Autore: Vedi Articolo Fonte: Agenzia Entrate del 15/01/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Fuoriuscita professionista associato a uno studio professionale

Autore: Busani Angelo Fonte: Il Sole 24 Ore del 14/01/2026Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

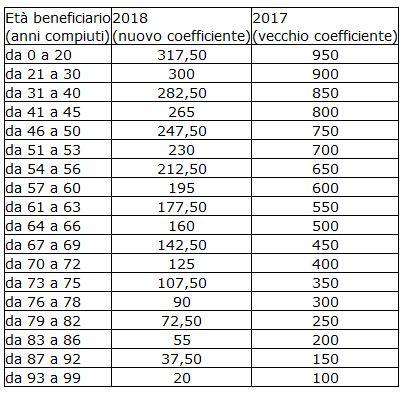

Un decreto del ministero dell’Economia e delle Finanze chiarisce che dal 1° gennaio 2026 continueranno a essere applicati i coefficienti indicati nell’allegato 1 al Dlgs n. 139/2024

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 31/12/2025Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Rinvio al 1° gennaio 2027 dei cinque testi unici finora pubblicati.

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 12/12/2025Recensione di Roberto Castegnaro